住宅ローン賢い返し方/繰り上げ返済のメリット・デメリット。本当にお得?損しない?

どうも!マイホーム選びアドバイザーの安山です。

あなたは、住宅ローンの繰り上げ返済は

- お得だと思いますか?

- 損だからしないほうがいいと思いますか?

マイホーム塾では、しないほうが得だと考えていますよ!

ヤスヤマ

ヤスヤマ

それはどうしてなのか?

住宅ローンの返済期間は長ければ長いほうが良い、とマイホーム塾では考えているからです。

だから、繰り上げ返済はしないほうが得なのです。

では、なぜマイホーム塾では、返済期間は長ければ長いほうが良いと考えているのでしょうか?

その根拠をひとつずつ説明していきましょう。

住宅ローンの繰り上げ返済をするメリット

一般的によく言われるのは、住宅ローンの返済期間は短ければ短いほうが良いと言われています。

が2つあります。

繰り上げ返済のメリット1:利息の問題

1つ目は、返済期間が短ければ短いほうが、支払う利息が少なくすむから。

例えば、3,000万円を1.37%で借りる場合

金利:フラット35参照(2018年6月時点)

| 返済期間 | 支払利息 |

| 30年 | 6,602,787円 |

| 35年 | 7,781.766円 |

| 差額 | 1,178,979円 |

これを見ると、返済期間が30年と35年では、支払う利息は100万円以上違うことがわかります。

返済期間が短い(30年)ほうが、支払う利息が少ないですよね?だから、住宅ローンの返済期間は短ければ短いほうが良いと言われています。

繰り上げ返済のメリット2:リスクの問題

もう一つは、定年までに住宅ローンの返済を終わらせているほうが良いと考えられているからです。

なぜなら、定年退職して年金だけの生活になった時に、住宅ローンの支払いが残っていたらリスクが大きすぎるからです。

年金負け組世代の私たちにとって、定年退職後の年金生活で住宅ローンの支払いを続けることは、確かに不安ですよね。

退職金が出るから大丈夫!と思ったあなた。

住宅ローンを返済しながら、子どもの教育資金を払いながら、自分達の老後資金を十分に貯められる世帯はごく一部って言われているんですよ。

ヤスヤマ

老後の生活資金は、年金と貯蓄と退職金で賄うしかありません。その大切な退職金を住宅ローン返済に充ててしまうのは、やっぱり不安ですよね?だから、住宅ローンの返済は定年までに完済するほうがいい、と言われています。

繰り上げ返済をするのは老後の安心を得たいから

つまり、

- 支払う利息を少しでも減らして、貯蓄にまわしたい

- 年金暮らしの生活でリスクを負いたくない

という理由から、

住宅ローン返済を早く終わらせたい!!

とみんな繰り上げ返済をするのです。

そして、手元に残るお金を少しでも増やして、将来、特に老後の金銭的な安心を得たいと思っているのですよね。

将来、手元に残るお金を多くして、金銭的な安心を得る。

これが、繰り上げ返済をする、したいと思う本当の理由なんですね。

繰り上げ返済は本当にお得なの?実は損してない?

もちろん、住宅ローンを早く返す繰り上げ返済も、将来手元に残るお金を多くする方法の一つではあります。では、一番良い方法なのか?と言えば、そうでもないです。

本当に賢い人って実は、住宅ローンの金利よりも高い金利(利回り)でお金が増えるところにお金を回しているんです。

住宅ローンの金利よりも高い金利で運用できるところにお金を回すことで、住宅ローンの繰り上げ返済をするよりも、将来手元に残るお金は多くなるからです。

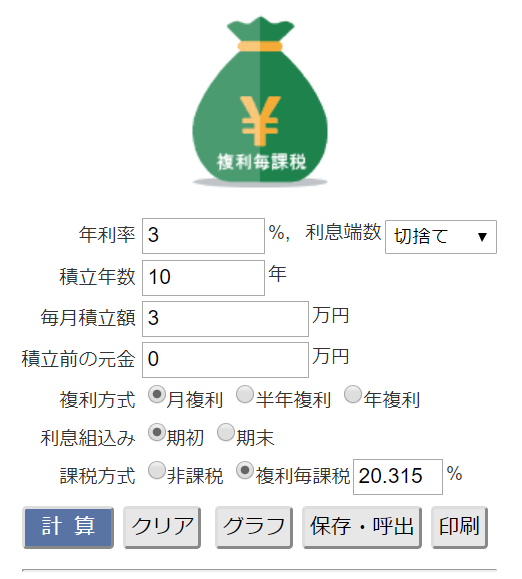

では、シュミレーションを見ていきましょう!

上記と同じ、3,000万円を1.37%で借りる場合で考えます。

月々の返済額は、89,956円です(元利均等で計算しています)。

毎月3万円貯金して3年ごとに繰り上げ返済する場合

・返済期間35年で繰り上げ返済しない場合の利息は、7,781,766円

・3年ごとに繰り上げ返済した場合の利息は、5,562,932円

(※返済期間は10年間120か月分短縮されます。)

繰り上げ返済した場合の利息を得した分は、2,218,834円です。

早く住宅ローンの返済が終わったため、『毎月の返済額+3万円』を10年120か月間、利回り3%で運用します。(比較するため、35年間運用したケースと条件を同じにします。)

そうすると、運用益(元本含まない)は470,228円となります。従って、

| 減った利息分 | 2,218,834円 |

| 運用利益 | 470,228円 |

| 合計 | 2,689,062円 |

35年後には、2,689,062円が手元に残るお金が増えるという訳ですね。

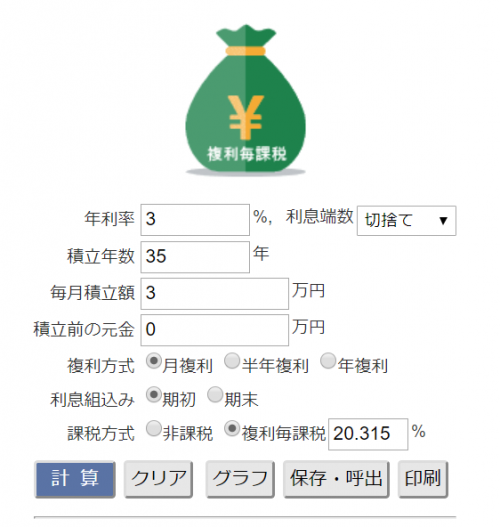

【毎月3万円金利3%で35年間運用した場合】

では、毎月3万円を繰り上げ返済に回さずに積立投資に回して、運用した場合はどうでしょうか?

35年後の運用利益(元本含まない)は、なんと約7、118,393円です!!!

やすやま

やすやま

驚きましたか?どちらにお金を回す方がお得なのかは、一目瞭然ですよね。

もちろん、運用の場合はこの数字が約束されたものではないですから、あくまでも期待金額となりますのでご注意くださいね。

そんな3%の利回りで運用できる商品なんてあるの?

と思ったあなた!!もちろん、あります。

元金保証や利回りを約束するものはありませんが、長期運用することで、平均利回り3%ぐらいとなる商品はありますから、安心してください

ヤスヤマ

こちらの記事で私の資産運用成績を赤裸々に公開中!▼

住宅ローン繰り上げ返済の知られざるデメリット

住宅ローンにはこんな側面もあるので、ぜひ知ってもらいたいです。

住宅ローン繰り上げ返済のメリット・デメリットを知ろう

住宅ローンを繰り上げ返済する本当の理由は、将来手元に残るお金を多くして、金銭的な安心を得るためです。

だったら、金利の低い住宅ローンをせっせと繰り上げ返済するのではなく、高い金利(利回り)で運用できるところにお金を回すほうが、将来手元に残るお金が多くなりますよ。そして結果的に、より将来への安心感を得ることができます。

重要なのでもう一度言いますよ。

住宅ローンは繰り上げ返済せずに、出来るだけ長く借りておきましょうね。

繰り上げ返済するぐらいなら、借り換えのほうが得ですよ▼

固定金利か変動金利か悩んだらこちら▼

あなたにとって最適な住宅ローンを知りたいなら▼

▼同業者のみなさまが絶対に言わない、不動産業界の裏側を知りたい方はこちら▼

無料冊子『不動産業界が隠し続けるマイホーム選びの真実』

※クリックするとダウンロードページへ飛びます

読んでもやっぱりご自身では分からない!というあなたには『オンライン個別相談』がおすすめ。不動産業界10年以上のプロがあなたの不安や疑問にマンツーマンでお答えします。マイホーム選びにセカンドオピニオンをどうぞ!

マンツーマンの個別相談にお応えするのは『マイホーム塾』運営者の安山です!

不動産仲介はやっておりません。だからあなたに家を売りつけたりしませんので、安心してお申込みくださいね。

詳しいプロフィールはこちらをご覧ください♬⇒プロフィール

ヤスヤマ

では、また!

Comment

[…] ⇒住宅のプロの繰り上げ返済の考え方はこちらです。 […]