実は知らない人が多い!?住宅ローン繰り上げ返済の方法は2種類あるよ

どうも!マイホーム塾のヤスヤマです。

あなたは、住宅ローンの繰り上げ返済の方法には、実は2種類の方法があるのを知っていますか?

ヤスヤマ

ヤスヤマ

繰り上げ返済の種類には、

①期間短縮型

②返済額減額型

の2種類があります。

①は繰り上げ返済をして返済期間を短縮する方法、

②は繰り上げ返済をして毎月の返済額を減額する方法

というわけです。①の方法なら、ローン借入期間トータルでの利息の支払額を大きく減らすことができ、②の方法なら毎月のローン支払い額が減るので家計への負担を減らすことができますね。

また、繰り上げ返済のやり方として

③毎年〇〇万円ずつ10年返済する

④住宅ローン減税を受けられる10年が経ってから、まとめて返済する

という2つの方法で悩んだりしませんか?

ということで、どちらがいくらぐらい負担が軽くなるのか?一体どっちにするべきなのか?をシュミレーションして比較していきます。

住宅ローンの繰り上げ返済、2種類の方法をシュミレーション

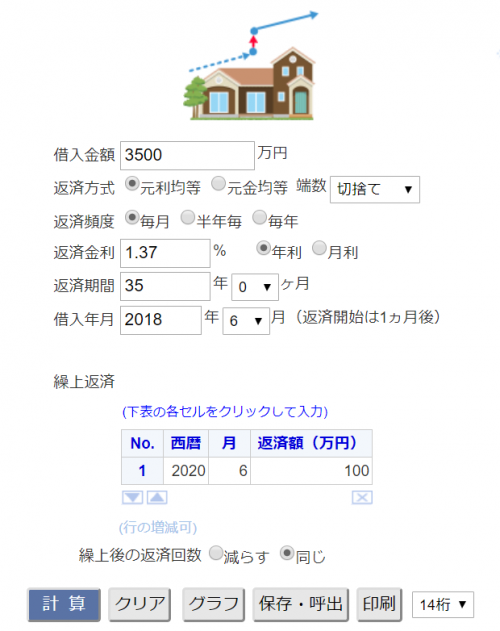

【借入内容】

| 借 入 日 | 2018年6月 |

| 借 入 額 | 3,500万円 |

| 金 利 | 1.37%(フラット35金利参照) |

| 返済期間 | 35年 |

| 返済方法 | 元利均等返済 |

①期間短縮型の繰り上げ返済方法の場合

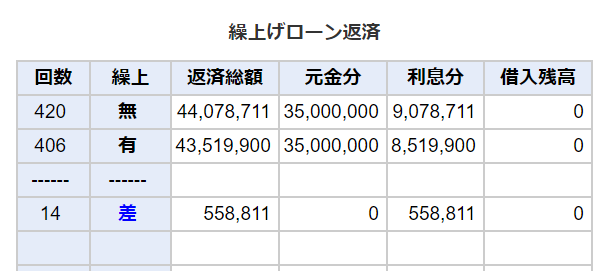

2年後の2020年6月に100万円繰り上げ返済をした場合の効果を比べてみます。

シュミレーション計算は計算カシオで計算します。

| 毎月の返済額 | 変化なし |

| 返済期間 | 1年2か月短くなる |

| 利息の減少額 | 558,811円 |

借入金の返済当初は、返済額に占める利息の割合が大きいので、早い段階で期間を短縮させると、やはり利息は大きく減りますね。

②返済額減額型の繰り上げ返済方法

| 毎月の返済額 | 3,140円減る |

| 返済期間 | 変化なし |

| 利息の減少額 | 243,625円 |

①期間短縮型に比べると、②返済額減額型だと利息の減少額は半分以下になりますね!

なので、繰り上げ返済においてはほとんどの方が①期間短縮型を選ばれているようです。

ヤスヤマ

実際、ろうきんの担当者に先日聞きましたが、ろうきんでは②返済額減額型は無くなったそうです。理由は誰も②を選ばないから、とのことでした。

①期間短縮型と②返済額減額を比較して思うこと

ただ、①の方法なら、ローン借入期間トータルでの利息の支払額を大きく減らすことができますが、そのメリットを感じられるのはローンを返し終えた時なんですよね。

繰り上げ返済したところで、毎月の返済額は変わらないわけですから、家計へのインパクトはローン返済が終わるまではほぼ感じられません。

②の方法なら毎月のローン支払額が減るので、家計へのインパクトをすぐに感じることができますね。その分、支払う利息額は①の方法ほど大きくはありませんが。

どっちを選ぶか?は、あなたはどっちが安心できるか?を基準にしてください。

まだまだ家計に余裕があるから、頑張って繰り上げ返済して、早くローン返済を終わらせたい!と考えるなら①期間短縮型を選びましょう。

これから子供も大きくなって教育費もかさんでくるし、マイホーム買って10年もすればそろそろメンテナンス費用だってかかってくるし。毎月の家計への負担を減らしたいなぁ……と考えるなら②返済額減額型を選ぶべき!

特に、今回はシュミレーションのため固定金利で比較しましたが、あなたが変動金利を選ばれている場合は、金利の上昇によってさらに家計を圧迫してきますよ。

住宅ローン繰り上げ返済、2つのやり方をシュミレーション

③毎年〇〇万円ずつ10年返済する

④住宅ローン減税を受けられる10年が経ってから、まとめて返済する

この2つについてもシュミレーションしてみましょう!

条件設定は先ほどと同じです。

【借入内容】

| 借 入 日 | 2018年6月 |

| 借 入 額 | 3,500万円 |

| 金 利 | 1.37%(フラット35金利参照) |

| 返済期間 | 35年 |

| 返済方法 | 元利均等返済 |

繰り上げ返済は①期間短縮型とし、住宅ローン控除は計算を簡略化するため、全額控除が受けられるものとします。

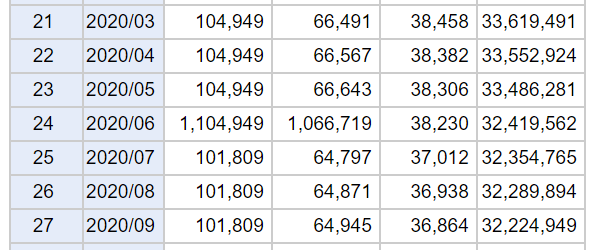

③借り入れ2年目から毎年50万円ずつ10年間繰り上げ返済

住宅ローン控除額と利息の軽減効果をシュミレーションしてみます。

| 住宅ローン控除の減税額 | 2,857,099円 |

| 売上返済による利息の軽減額 | 2,200,549円 |

| トータル | 5,057,648円 |

④2028年7月にまとめて500万円繰り上げ返済

住宅ローン控除額と利息の軽減額をシュミレーションしてみます。

| 住宅ローン控除の減税額 | 3,091,910円 |

| 売上返済による利息の軽減額 | 1,788,166円 |

| トータル | 4,880,076円 |

2つのシュミレーションから思うこと

このシュミレーションを見ると、毎年コツコツと繰り上げ返済していくほうが、住宅ローン控除に減税額が減ったとしてもお得になるようですね。

ただし!

このシュミレーションは固定金利1.37%で行っています。住宅ローン控除の制度は、最大10年間、年末時点のローン残高の1%分の税金が安くなるものです。

ということは……

金利が1%未満の場合はまとめて繰り上げ返済するほうがお得になってしまうわけなんですよね。

これが、シュミレーションする場合、条件設定によって結果が変わってくる、というわかりやすい例です。

あなたもこういった比較記事を見るときは気をつけましょうね!

ヤスヤマ

さらに、この住宅ローン減税は、毎年、最大ローン残高の1%の額まで控除が受けられる、という本当に???なものです。

カンタンに言ってしまうと、残高の1%より多く税金払っていれば『税金控除により』その恩恵を受けられるけど、そもそもそんなに税金払っていないと最大額までなんて控除を受けられない、というわけなんですよね。

ということを踏まえると、私としては、もうこの住宅ローン減税のことはそんなに考えずに、繰り上げ返済するなら家計の余裕を見ながらタイミングを決めるべき!と思っています。

住宅ローン繰り上げ返済の方法・・・まとめ

単純に金利の支払額だけを考えれば、少しでも早く、少しでも多く、繰り上げ返済すれば、利息分は得をします。

でも、住宅ローンの支払いって20年とか30年という長いスパンで考える必要がありますよね?

長い人生で想定外のことって起きるわけなんですよね、大なり小なり。予定通りの人生を送れている人なんて、いったいどれぐらいいるんでしょうね。。。

『備えあれば憂いなし』というように、想定外な出来事にも対応できうるぐらいの余裕ある返済計画が一番大事だと、さまざまな理由でマイホームを売らざるをえなかった方たちの家を何軒も売ってきた、元不動産営業マンの私としては思うわけです。

一番おススメな繰り上げ返済方法については→これが本当に賢い住宅ローン繰り上げ返済方法に詳しく書いていますので、ぜひ読んでみてください。

では、また!