住宅ローンちゃんと返せるか不安!払えない…破綻しないために学ぶべき2つの真実。

夢のマイホーム、憧れますよね?

憧れますけど、いざ、住宅ローンを借りてマイホーム買おうとすると不安が襲ってきませんか?

この家買って本当に住宅ローンを払っていけるかしら?

主人の給料が減ったらどうしよう?

ローン返済中に主人がリストラされないかしら?

マイホームの購入を考えているあなたもこんな不安を抱えていませんか?

よくマネー雑誌やブログ記事なんかでは、住宅ローン破綻しないために、

無理のない住宅ローンを組みましょう!

住宅雑誌

住宅雑誌

将来のライフプランを立て、詳細にシミュレーションしましょう!

FP

って書かれてますよね。

もちろん、それも大事です。でもね、、、それだけでは片手落ちじゃないですか?

破綻のリスクを避けるためには、

価格が大きく下がらないマイホームを買うこと

のほうが重要なんです!!

だって、買った時と同じ価格でマイホームが売れたなら!いやいや、毎月のローン返済が苦しくなってきた時に、せめて住宅ローンの残債額と同じ額程度で売れたなら!!

売れたお金で残りの住宅ローンを返済してしまえば、住宅ローンで自己破産はしなくてすみますからね。

住宅ローンを借りる時に感じる不安

私は不動産業界で10年以上働いてきて、たくさんの方がマイホームを買われる現場に立ち会ってきました。

ヤスヤマ

ヤスヤマ

もちろん今も、注文住宅のコーディネーターとして、マンションリノベーションのプランナーとして、現役でマイホーム購入の現場に関わっています。

実際にお客様と接する立場の私が、よくお客様が口にされるなあ、と感じる不安として次の2点があります。

☑お金に関する不安

☑物件に関する不安

お金に関する不安

お金に関する不安というのは、具体的にはこんな内容です。

1.自分にとって適切な予算がわからなくて不安

「いくらの家を買えるの?いくらなら住宅ローン払っていけるの?」

2.マイホームを買う時の手続きや諸費用もわからなくて不安

「マイホームって本体価格以外にもどれくらいお金がかかるの?」

3.住宅ローンの選び方がわからなくて不安

「どこの銀行で借りたらいいの?変動金利と固定金利はどっちがいいの?」

4.頭金で貯金を使ってしまい、住宅ローンを支払いながら、将来のお金が足りるのかわからなくて不安

「頭金っていくらぐらいいるの?貯金を全て使ってしまってお金足りるの?」

5.万が一の場合にもローンを返せるかわからなくて不安

「病気とかリストラとかもしもの時に、ローンを払っていけるの?」

6.マイホーム買ったらどんな税金が関係するのかわからなくて不安

「どんな税金を払わないといけないの?住宅ローン減税受けるにはどうしたらいいの?」

物件に関する不安

物件に関する不安ですと、こういったことが挙げられますね。

1.物件相場がよくわからなくて不安

「この価格って妥当なの?相場よりも割高じゃないの?」

2.周辺環境は何を調べたら良いのかわからなくて不安

「あとで不満や問題になるような施設や環境はないの?治安っていいの?」

3.建物の性能も何を調べたら良いのかわからなくて不安

「高気密・高断熱の家って何を基準に判断したらいいの?」

「マンションの性能って何が重要なの?大手デベロッパー以外のマンションはどうなの?」

4.契約書類のどこが重要なのかわからなくて不安

「知らない言葉ばかりでチンプンカンプン?で、結局どこが大事なの?」

住宅ローンの返済に不安を持つ人は約7割!?

特にお金に関する不安は、なかなか解消されにくいです。さらに、マイホーム買った後に不安になるポイントとしても、必ず挙げられています。

このマイホーム塾にも、

いくらまでなら住宅ローン払っていけるのか、わかりません。

営業マンに「大丈夫ですよ!」とガンガン押されて買ったものの、本当に払っていけるのか不安で恐怖しかありません。

といった問い合わせのメールをよくいただきます。

ではマイホームを買われたみなさんが、「住宅ローンを払っていけるかどうか不安」なのはどうしてなのでしょうか?その理由を3つに分けて整理してみました。

住宅ローンの不安①返済期間の問題

まずは、返済期間の問題で不安を感じている人の場合。こういった理由で、不安を感じていることが多いですね。

マイホームは車のように3年や5年といった短い期間ではなく、30年とか35年とか超長期間の返済になります。なので、そんな先までライフプランを立ててシュミレーションしたところで外れることもありますし、計画通りなんて行きませんよね。

そのため、漠然とした不安を感じてしまうようですね。

- いつ終わるのか不安

- 期間が長すぎて不安

- 定年後も支払いが続くが不安

- いつまで返済したらいいのか不安

住宅ローンの不安②返済額の問題

返済計画も立てずに住宅ローンを組んでしまった…なんて人もたまに遭遇しますが(汗)。ほとんどの方は「一応、計画して組みました!」と言われます。

が!やはり、計画してローンを組んだとしても家計が当時の想定より厳しくなってきてしまい、毎月の返済額が負担になってくるようですね。

- 子どもの塾・習い事代が計画以上の出費になり、返済が苦しくなり不安

- 当時の計画が甘かったため現在の生活に余裕がなく、返済が苦しくなり不安

- 購入時の年齢が高く返済期間が短いため、毎月の返済額が高くなってしまって苦しくなり不安

- 頭金をほとんど入れられず、毎月の返済額が高くて苦しくなり不安

住宅ローンの不安③収入減のリスク

将来、起こるかもしれないし、起こらないかもしれない事態に対しても不安もありますよね。

- お給料が減ってしまったらと不安

- 転職などで収入減になったらと不安

- 失業してしまったらと不安

- ボーナスカットになったら、ボーナスが出なかったらと不安

みなさんこんな不安を抱えながら、それでも住宅ローンの返済を頑張って続けています。

住宅ローンが払えない!になったらどうなる?

では、みなさんが不安を抱える『住宅ローンが払えない!』になったらどうなるのか。気になりますよね?

それでは、考えてみて下さい。

住宅ローンが払えなくなる状況ってどんな状況だと思いますか?

ヤスヤマ

チッ

チッ

チッ

チッ

チッ

考えてますか?

チッ

チッ

チッ

チッ

チッ

ちゃんと考えてくださいましたか?

それでは答えです。

それは、ズバリ

あなたの家計に何かしらの不測の出来事が起こりトラブルが発生している

という状況でしょう!

つまり、そんなことはマイホームを買う前には予測できなかったことなんですね。

重要なのでもう一度言いますね!予測できないことが起こっているからですよ!!

想定外なんですよね、想定外。

住宅ローンが払えなくなって自己破産!って状況は、『住宅ローンの返済が困難になって払えなくなった時に、マイホームを売っても、

マイホームが売れる価格<住宅ローンの残り金額

となってしまい住宅ローンの残債が残ってしまって、でも自己資金もないから売るに売れな~い!』という状況を言います。

だ・け・ど!!ですよ。

買った時と同じ価格でマイホームが売れたなら、売れたお金で残りの住宅ローンを返済してしまえば、経済的な損失はないですよね?自己破産まではしませんよね?(精神的ダメージは大きいですが・・・)

つまり、住宅ローンの破綻は、

■病気で働けなくなり収入が減ったから

■リストラ・転職で収入が減ったから

こういう直接的な原因よりも、むしろ根本的な原因

で住宅ローンの支払いができなくなることなんですね。

ということはですよ。

住宅ローン残高と同じ価格で売れる、つまり、価格が大きく下がらないマイホームを買えば、住宅ローンの破綻は避けられるというわけです。

価格が大きく下がらないマイホームってどんなマイホーム?

価格が大きく下がらない、下がりにくいマイホームってどんなマイホームなの?

って気になりますよね。

不動産の価格は、相場で動く、いわゆる時価です。相場って、売りたい人と買いたい人のバランス、需要と供給です。

そのため市場の影響を大きく受けてしまいます。東京オリンピック需要だったり、マイナス金利の影響だったりで、実際不動産価格は上がりましたからね。

それでも過去の取引事例から分析すると見えてくる真実があります。

価格が大きく落ちにくい不動産の条件は、

◆希少立地物件

◆中古物件(大きく下がる時期を過ぎた)

この2つに集約されています。

希少立地物件

その名の通り、希少な立地にある物件ですね。

需要は高いけども、新しい物件がほとんど出ないような立地の物件です。いわゆる高級住宅地とかですね。

このエリアにあるマンションは、中古になっても価格がほとんど下がりません。むしろ、新築分譲時より高くなっているマンションすらあります。(スゴイ!!)

東京都心で言うと、広尾ガーデンヒルズは新築分譲時より価格が上がっているマンションとして有名です。

本当にそれだけ素晴らしいマンションですよ。

ヤスヤマ

また、人気沿線の人気駅の目の前とか、駅直結マンションなんかも、希少価値が高いので、価格が落ちにくいですね。

実際に、新築と中古の価格を比較してみて、自分で確認してみましょう。HOME’SやSUUMO、Yahoo不動産などの不動産ポータルサイトをず~~~っと見てみると、価格差もなんとなく分かってきます。

ただし!!!

この手法を使って価格が落ちないマイホームを手に入れるには問題があります。

そう。

それは。。

高いのよねぇ。。。

希少立地物件ですからね。そもそも、希少って「みんな欲しいけどたくさん無い」って事。

お高いに決まってますやんか!ヤスヤマ

そこそこの立地でも5,000万円以上

都心のナイスな立地な8,000万円以上

都心の高級住宅地なら1億円以上

いくら価格が下がりにくいからって、こんな高級物件買える人が限られてますよね。資金に余裕のある人だけが成せる手法でございます。

中古物件

で、本題です。庶民なワタクシでも価格が大きく落ちないマイホームを買える手法がこちら。

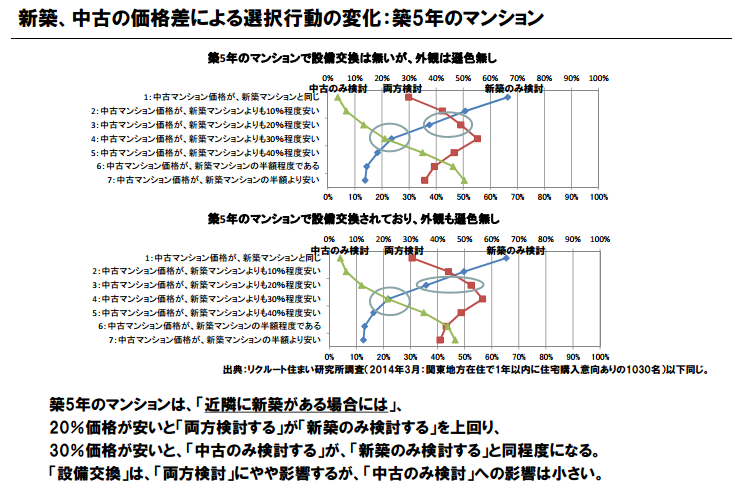

価格が大きく下がる時期が過ぎた中古物件は、その後の価格は上げ止まるか緩やかに下がります。

というか、新築物件は誰かが一日でも住んで中古と呼ばれた瞬間に価格が20%下がります。

信じられません。

恐ろしいです(泣)

ヤスヤマ

http://www.mlit.go.jp/common/001085010.pdf

出典:国土交通省、中古住宅市場活性化ラウンドテーブル 第4回 民間委員発表資料1 より

この資料によると、

築5年の中古マンションは新築マンションの価格の70%でないと同じように比較できないわ!

というのがみんなの声だそうです。

つまり、

築5年の中古マンション価格は新築分譲時のマンション価格から30%ダウン

と考えている訳なんですね~。

築5年で30%ダウンかぁ~。住宅ローンの残債を考えただけで吐きそうですね。

ヤスヤマ

こんな風に新築だとすぐに価格が大幅に下がってしまいます。そして、ある一定時期を過ぎると価格は下げ止まるか、急激に緩やかになります。

この『ある一定時期』を過ぎた住宅やマンションを買うことで、価格が大きく下がらないマイホーム、を手にいれることができるというわけです。

この『ある一定時期』を過ぎた住宅やマンションを買うというマイホームの買い方の問題は、

中古の住宅を買うって不安!!!

という点ではないかと思います。

その不安については、物件を見極めるノウハウがあれば取り除くことができます!

マンションを検討されている方は、「そのマンション買ってもいいかどうか?」を見極めるための注意点を書いてありますので、こちらを読んでみてくださいね。

ただ、中古の戸建て物件については、かなりの専門知識と専門道具が必要なので、ホームインスペクション(建物検査)を受けることを激しくオススメします。中古住宅瑕疵保険に加入することもできるようになりますし。

住宅ローン払えないかもしれない不安・・・まとめ

いかがだったでしょうか?

住宅ローンで破綻しないためには、

「価格が大きく下がらないマイホーム」を買って、不測の事態に陥っても、売って残りのローンを返済できる

ことがと~っても重要なんですよ。もちろん、自分が払える予算の範囲内でマイホームを買うことの重要ポイントですけども、ね。

そして、価格が大きく下がらないマイホームを買う方法は、希少立地物件か中古物件を買うことです。

あなたが資金にタ~ップリと余裕があるなら希少立地物件をオススメします。実際、不動産のプロはこういった高級物件しか手を出しません。

でも、庶民な一般ピーポーのワタクシと同じなら、中古物件をオススメしますよ。

住宅ローンで破綻をしないマイホームを手に入れるために、中古物件を見極めるノウハウを手に入れてみませんか?

あなたはマイホーム探しの中でこんな風に思っていませんか?

- 新築?中古?一戸建て?マンション?どうやって選べばいいの?

- 一生に一度の大きなお買い物、絶対損したくない!

- 将来子供に残せるような、資産になる家が欲しい!

- マイホームを選ぶ時の基準やポイントを知りたい!

- 家選びについて独学で調べてみたけど、やっぱり不安!

そんなあなたの悩み・疑問について、不動産業界歴10年のプロがひとつずつ詳しく解説しています。

不動産営業マンが絶対に教えてくれない

『正しいマイホーム選びのアレコレ』をギュっとまとめた1冊です。

マンションの購入を検討しているあなたには、マンションチェックリストも無料プレゼント!

たった78項目です。たった30分です。そして今なら無料です。

すぐにダウンロードしてチェックしてみてください。