ちょ~待てよ!!!住宅ローンの相談をその人にしたら百万単位で損するかも?

どうも!マイホーム塾の安山です。

住宅ローンを選ぶ時って誰に相談すればいいのか分からない。

だから、なんとなく不動産会社や住宅会社の営業マンに聞きますよね?

(一応キムタク風で読んでみてください♪)

営業マンの意見だけでローンを決めるのは危険です。

なぜなら、彼らはあなたの将来については1ミリも考えていないから!

(言い切らせていただきます)

『今』家が売れたらいいんです、『今だけ』。

ヤスヤマ

ヤスヤマ

だから、どうしても相談するなら利害関係のない相手を選びましょう。

でも、自分でもある程度は勉強しなくてはいけません。それが、自分のお金を守るために必要不可欠なことです。

動画でも私がしゃべってますので、読むのが面倒な方はどうぞ!

みんなが住宅ローンのこと相談しているのは・・・業者・金融機関

まずこちらをご覧くださいませ。

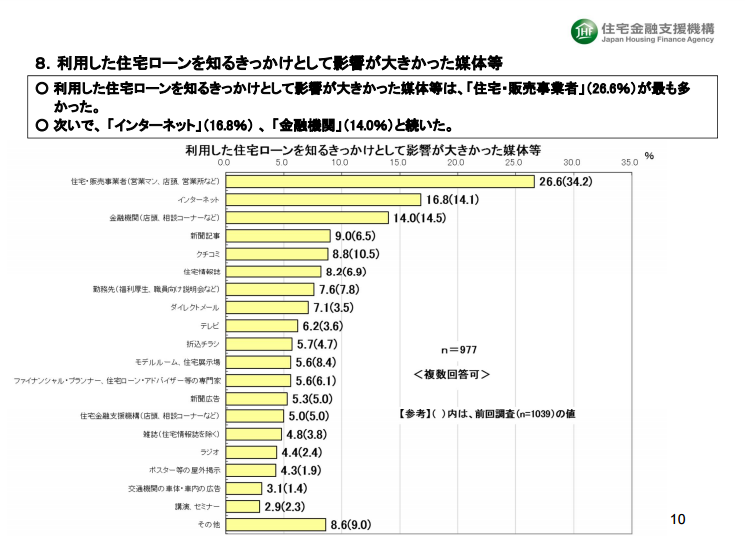

住宅金融支援機構で行っている民間住宅ローン利用者の実態調査の調査結果です。

第1位 住宅・販売業者・・・26.6%

第2位 インターネット・・・16.8%

第3位 金融機関・・・・・・14.0%

ずばり!!

『相談する』相手としては、住宅・販売業者と金融機関で40%以上です。

インターネットの数値が前回より増えているのが素直に嬉しい。

自分で調べて決断する人が徐々に増えてくれているんですね~^^

ヤスヤマ

不動産・住宅業者に住宅ローンを相談すると何が悪いのか?

では、まず1位の住宅・販売業者から考えていきますね。業者に相談に乗ってもらう・あっせんをしてもらう事自体は悪いことだけではありません。メリットもあります。でも、デメリットもあるので、この部分をきちんと理解してから相談しましょう。

彼らに相談するメリットです。

メリット1.手続きを全部任せられるので楽

私もよく住宅ローン手続きの代行をしましたが、、、タダではありません。

しっかりと、ローン事務手数料としてお代を頂戴いたします。

不動産・住宅会社によって違いますが、だいたい5~10万円ぐらいの会社が多いと思います。

メリット2.提携先の銀行がある場合、特別優遇金利を使えることがある

これも不動産・住宅会社によって違います。

年間の住宅ローン取扱量が多い不動産会社ですと、特別優遇金利を使える銀行持っている場合が多いです。(でも、優良客にしか使えないってパターンなのでご注意!)

提携先がある場合には、得になる場合もありますよ。(同じ銀行の同じ住宅ローンを利用する場合で比べると、ですが。)

一方、彼らに相談するデメリットです。

デメリット1.彼らは「あなたが住宅ローンを返せるかどうか」は考えない

営業マンの仕事は、まさに家を売ること。

この一点のみです。良くも悪くも。

そのためには、あなたに住宅ローン審査に通ってもらわなくちゃいけません。

もちろん、ローン審査の手続きは日常的に行っています。業界外の人に比べれば詳しいです。

ローン審査に通るにはどうしたら良いか真剣に考えます。

ローン審査に通るために必要なことも必死で調べます。

でもね。

あなたが住宅ローンを最後まで払っていけるかどうかは考えません。

1ミリも。

私はそこまで考えている同僚を見たことがありません!!!

ヤスヤマ

だからね。

私は声を大にして言いたいです。

最後まで住宅ローンを払っていけるかどうか?

自分で考え、判断するしかありません。

また、彼らは変動金利を勧めてきます。

そのほうが、同じ返済月額ならばより大きな金額を借りることが出来るからです。

金額が上がれば、仲介手数料も上がって、自分の歩合も上がりますからね♪

さらに、彼らはあまりフラット35を勧めません。

なぜか?

ローン審査の手続きがメンドーだから(はっ!?)

本当です!!!(笑)

確かに、フラット35は銀行の住宅ローンに比べるとちょっと手間がかかります。

だいたい、ローン審査の申込書だってお金出して買わされますし。

メンドーだからやりたくない。

それだけです笑。

デメリット2.彼らの提案が正しいかどうか分からない

確かに、住宅ローンの取扱いは日常的に行います。業界外の人よりは詳しいです。

でも、彼らはそもそも住宅ローンの専門家ではありません。

しかも、ローンに関する知識は営業マンによって当たり外れもあります。

(これはホントーにあるあるです。)

人は基本的に

自分の知っている知識

自分がした経験

によって話をすることがほとんどです。

つまり、営業マンの自分の知識や経験に偏っている!!!

ヤスヤマ

一番分かりやすい例を挙げたいと思います。

今は懐かしいバブル時代。

私が不動産の世界に足を踏み入れて30年以上。一度だって土地の価格が下がったことはない。だからマイホームは絶対買ったほうがいい。買わないヤツなんてバカだ。

社長

社長

そう言っていた不動産会社の社長がいました。

(今はもう飛んでしまっていませんが・・・)

もし今、この社長が担当だったら、あなたは信じて家を買いますか?それとも買いませんか?

銀行の担当者に住宅ローンを相談すると何が悪いのか?

銀行の住宅ローン担当者だったらどうでしょうか?

彼らならまさに住宅ローンのプロですし、間違いないような気がしますよね?

そうなんです!!

銀行の住宅ローン担当者は自社商品の住宅ローン(プロパーと言います)については、正確な知識もあって説明も完璧です。

でも、他行の住宅ローンとなるとどうでしょう・・・

ほとんど知っている人はいません。むしろ私のほうが詳しいぐらい笑。

ヤスヤマ

なので、説明を求めるという意味では、銀行の住宅ローン担当者に相談するのは正解です。

けれども、比較検討するという意味では、疑問です。

そもそも他行の商品を詳しく知らないですし、やはり彼らにとっての目的は自社商品を売るということです。そりゃあ、自社商品勧めるでしょう?

またまた、分かりやすい例を挙げてみますね。

銀行は自社商品であるプロパーローンの他にもフラット35も扱っています。

フラット35についての知識は、担当者にもよりますが、かなり低いことが多いです。

何かこちらから質問しても、「ちょっと帰って調べてみないとわかりません。」って言われることが多いです。

そして、当然ですが、フラット35よりプロパーローンを勧めてきます。(そのほうが査定評価が高いんですかね?)

じゃあ誰に住宅ローンを相談すれば良いのか?

では、誰に相談すれば良いんでしょうね?

☑不動産営業マン

☑銀行の住宅ローン担当者

は利害関係があるからオススメできません。

利害関係のない相手であれば、本当の意味で中立の立場で相談に乗ってもらえます。

ファイナンシャルプランナー(FP)(無料相談会に来ているFPさんはオススメはしません)とか

コンサルタントとか。

住宅ローンに詳しく、ローン全体を俯瞰的に見て判断してくれる相手にすべきです。

ただ、身近に相談できるFPやコンサルタントがいないという方も多いと思います。

だったら、住宅ローンの相談窓口「モゲチェック・プラザ」を利用してみてはどうでしょうか。

全国700の金融機関から、あなたが借りることが出来る一番条件の良い住宅ローンを見つけてくれますよ!

実は住宅ローン選び、実はランキングだけ見ていても成功しません。なぜなら、ネットでよく見る金利ランキングは、審査に通りやすい人のランキングなんです。

そう、みんながみんな、ネット銀行が提示している安い金利で借りられるとは限らない!これが事実なのです。

そうなってくると、自分の年収や勤め先によっぽどの自信が無い限り、いくら住宅ローンランキングを見て上位の銀行に申込を行っても時間の無駄になってしまう可能性がありますよね?

重要なのは「審査に通るローンの中から最も良い条件の銀行を選ぶ」ことです。でも、自分でそんな銀行を探すのはなかなか至難の業。

不動産会社の提携ローンより約100万円もお得になった事例もありますからね。

相談は無料なので、こういったサービスを上手に使うことでお金も時間も節約できますよ!

住宅ローンの相談は誰にするべきか?・・・まとめ

いかがだったでしょうか?

住宅ローンの選択で失敗すると

数百万円

もムダに支払うことがあります!!!

だからこそ、しっかりと検討して決めたいですよね?

だけども!!!

住宅ローンの相談相手として

不動産営業マン

銀行の担当者

というのは、あまりオススメできる相手ではありません。

なぜなら、彼らには彼らが優先すべき利益があるから。

ならば、相談相手としては

利害関係のない相手

を選ぶべきです。

そして、住宅ローンに精通した良い相談相手を見つけるためには、あなた自身も最低限の勉強し基礎的な知識を得る必要があります。

遠回りに思えるかもしれませんが、これが一番の近道です^^

正しいマイホーム選びの基準があれば、あとで失敗した!なんて後悔しませんよ。

マイホームの正しい選び方、無料で手に入りますので、良かったら読んでみてください。

※クリックするとダウンロードページに飛びます

では、また!

▼次のおススメ記事はこちら▼

たぶんあなたは誤解している!変動金利と固定金利どっちが得か。