医療保険はいらない?必要?不要論の根拠は?わが家は入らないと選択した2つのワケ!

医療保険って本当に必要なのかなって疑問に思いませんか?

周りは医療保険に加入している人がほとんどです。ネットで調べてみると、

医療保険は絶対に必要!

と説明しているサイトもあれば、

医療保険なんて必要ない!!

と説明しているサイトもあり、正直どっちを信じていいいのかわかりません。

私は分からない事については、具体的な数字に落とし込んで考えてみることにしています!

ヤスヤマ

ヤスヤマ

その結果、わが家では医療保険に入らないことを選択しました。一時期だけ私は入っていたのですが、解約しました。理由は2つ。

☑日本には健康保険という公的医療保険がある

☑貯蓄があるなら、万が一に備えなくていい

ということが分かったからです。

医療保険が必要だと考える理由

そうは言っても、ほとんどの人が医療保険に入っていますよね?どうしてみんなが医療保険に入るのか?理由は2つあると思うんです。

不安だけれど医療保険に入っているとなんとなく安心だから

入院したら収入も途絶えるし・・・

病院代だってかかるし・・・

そんな不安があるから医療保険を検討しますよね?貯蓄があっても、それを取り崩していくのはやっぱり不安だから、保険に入っていればなんとなく安心できる!って思っていませんか?

私は思っていました。。だから、一時期だけ医療保険に入っちゃったんですよね(汗)

ヤスヤマ

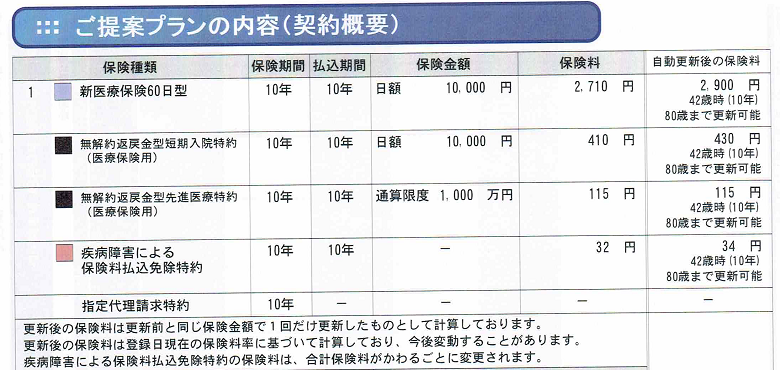

医療保険というのはだいたいの保険会社の商品が、

▶入院給付金いくら

▶手術給付金いくら

▶通院給付金特約いくら

▶先進医療いくらまで

のような内容になっていると思います。

男性か女性かによっても違ってきますが、30代の保険料で2,000~3,000円程度が多いと思います。

私が32歳に加入した時の保険料で3,267円でした!

ヤスヤマ

当時は、月々3,267円で安心が買えるならいいか~!なんて思っていましたが、子供が生まれて考えが変わりました!

だって子供育てるのって本当にお金がかかる~~~!!!

ヤスヤマ

1年間:3,267円×12か月=39,204円

10年間:392,040円

39万円ですよ!

安心するためだけに払ってる額じゃないな、コレ。。やっと目が覚めました。

ちなみに、医療保険を加入した当時から現在に至るまで、私は出産以外で入院・手術・通院等の病気・ケガは一切していません。

保険金を受け取れると得した気分になるから

もしも万が一、病気やケガになって保険金を受け取れると、なんとなく、なんとなく、トクした気分になってしまわないですか?

本当は自分が払った保険料が戻ってきているだけなんですけどね……

ヤスヤマ

なぜかそういう勘違いをしてしまうんですよね。人間って不思議。

医療保険が不要だと考える理由

では次は巷でよく言われている、医療保険不要論の根拠を考えていきましょう。

高額療養費制度がある

医療保険不要論の根拠として一番言われるのがやっぱりこれですよね!

そうそう!高額医療費制度!

いや、違う違う!高額療養費制度!!←こちらが正式名称ですよ。

何か聞いたことあるけど、利用したことないからよく分からないって思いませんか?

ヤスヤマ

そうなんですよね。。なのでこの機会にちゃんと調べましたよ!

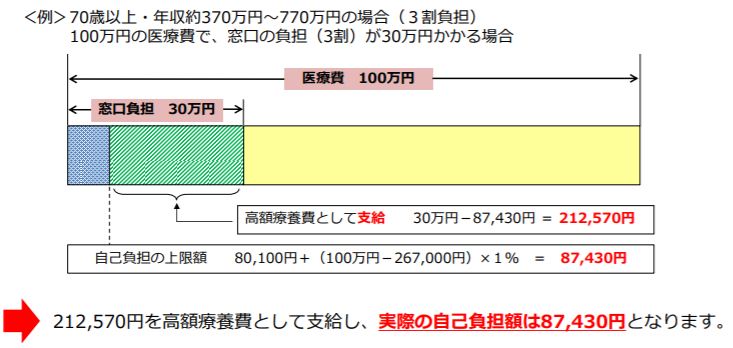

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初め から終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。

引用:厚生労働省HP:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

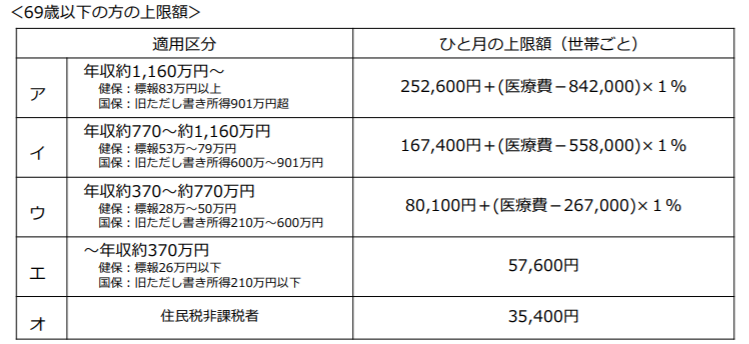

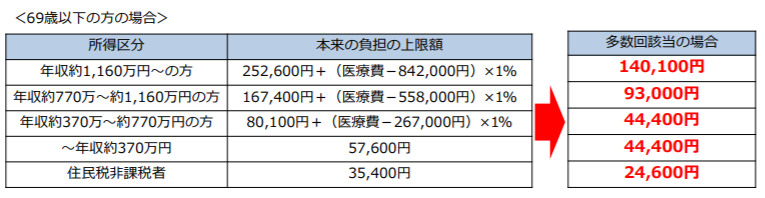

年齢や年収によってこの上限額とやらは変わります。こちらをどうぞ。

日本の公的医療制度はスバラシイですよね。この制度のおかげで、みんな適切な医療を受けることができるんですから。しかも、高額医療を受けても自己負担金は支払可能額までに抑えることができるんからスンバラシイです。

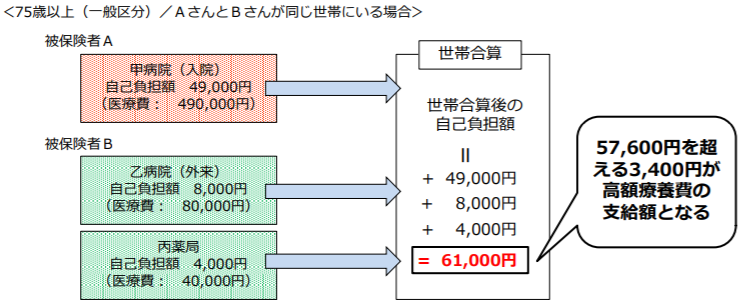

さらに、世帯合算や多数回該当によって負担を減らすことも可能なんですよ!

こんなに公的医療保険が充実しているんですから、民間の医療保険なんて必要ないんじゃない?という訳なんですよね。

医療保険でリスクに備えられるのは入院・手術のみ

医療保険って正直言って、

入院・手術してなんぼ!!!

みたいなところがあります。

いやいや、通院給付金特約つけてるから通院でも保険金入るし!

と思うかもしれないですが、小さすぎて読めないぐらいの約款の文字を頑張って読んでみてください。ほとんどの医療保険が『入院・手術の前か後の通院』という条件つきです。

そう!そうなんです!!

入院・手術じゃなければまず給付金なんて貰えない、つまりはそういう事なんですよね。

治療が長引いた場合医療保険だけでカバーできない

病気やケガの治療が長引いてしまう場合に備えて、医療保険に入る必要はあるでしょうか?

たとえば、

☑がん

☑急性心筋梗塞

☑脳卒中

のいわゆる「三大(特定)疾病」は、手術・入院のあとも通院と治療期間が長引くことが多いです。

治療期間が長引くと、いくら「高額療養費制度」や「傷病手当金」があったとしても、出費がかさんでいきますよね?そう考えると、「やっぱり医療保険は必要じゃないの?」と思ってしまいます。

実際に私はここが不安で医療保険に加入しました。

ヤスヤマ

でも、後で調べれば調べるほどさらに不安になってしまったんですよね。

医療保険って長期入院の日数ぜんぶが保証されない!!!

よくある『1入院60日』というアレです、あれ。

医療保険は一般的に、一度の入院で保障される日数の上限が定められているんです。もちろんこの日数は保険商品によって違ってきます。60日とか120日とか。

最近の商品は60日が多いですよね。この保険だと、一度の入院で入院61日目からは給付金は出ない、ということなんですよね。

そ れ で !!!

注意したいのは、実は『一度の入院』のほうなんです。これは『同じ病気が直るまでの入院』と決まっていることがほとんどです。私が入っていた医療保険もそうでした。

ん???それで、1つ疑問が湧いてきたんですよね。

え~~~っと。じゃあ、もし一度治療のために45日間入院して退院しました。でもまた再発して入院するとどうなるんですか?

ヤスヤマ

同じ病気なので、前回の45日間と今回の入院日数は合算して考えますね!

保険営業マン

えええええ!そしたらあと15日間の入院にしか給付金出ないんですか?

ヤスヤマ

そうですね。。

前回の退院から180日以上経っていれば、別の入院として扱われるんですけどね……

保険営業マン

なんてこったい。。そしたら、長期入院になった場合の不安のために医療保険に入る意味ないじゃん!と思ってしまったわけです。

保険金が支払われるかどうかは保険会社の判断に委ねられている

実際に保険金が支払われるかどうかは、保険会社が決めています。

特に支払事由のハードルが高いのが特約です。基本保証ではカバーしきれないリスクに備えて特約をつけたのに、支払事由のハードルが高すぎて給付金が受け取れないケースもけっこうあります。

よくあるケースを紹介しますね。

いわゆる「三大(特定)疾病」の急性心筋梗塞や脳卒中では、支払条件として定められている『所定の状態』というのが、『ほとんど寝たきりの状態』を指していて、その状態が60日間継続していないと給付金が出ない、というケースです。

ほぼ寝たきりの状態が60日間も続くのは、かなり確立としては低いんじゃないかと思います。むしろ、その後のリハビリなんかの方がよっぽど長引きます。

やっぱり医療保険ってつかえない!

ヤスヤマ

医療保険がいらない人ってこんな人

医療保険がいらない、必要じゃない人ってけっこう多いと思うんですよね。

まあ、これぐらいの額なら……

やっぱり不安だから……

なんていうフワっとした理由で入っている人多いと思うんですけど、あなたもここでもう一度保険を見直してみませんか?

▶保険に頼る必要のないぐらい貯蓄のある人

▶公的保険制度に加えて手当てが厚い、公務員や会社勤めの人

▶自営業でもフリーランスでも100~200万円ぐらいのまとまったお金ならすぐ出せる人

▶医療保険で損したくない人

こんな環境の人には、医療保険は本来必要ないんですよね。ただ、

▶貯蓄が乏しい人

▶それでも不安に感じてしまう人

は保険に入られたほうが良いと思います。

わが家は医療保険に入らない

と、こんな風に具体的に考えていけばいくほど、

わが家は医療保険いらないなあ……

ヤスヤマ

ってなったんですよね。

人生3大出費と言えば、

▶住宅資金

▶教育資金

▶保険料

と言われるぐらいです。保険1つずつはそんなに大きな金額じゃなくても、10年20年30年と払い続けるんですから、トータル金額はかなりの出費です。

本当に必要な保険だけにしておこう!

不安を解消するためだけに保険料を払うのはやめよう!

ヤスヤマ

って考えなおしました。よくよく考えると保険って死亡保険だけでいいよね?って今は思っています。

三大疾病のリスクに備えたいなら医療保険の特約よりも

☑三大疾病保険

☑がん保険

に加入するほうがカバーされる範囲が広いですよ。

もし働けない状態になって収入減を心配するなら

☑就業不能保険

に加入するほうが無駄がありませんよ。

でも、なによりも万能薬なのは貯蓄じゃないかなって思います。

ヤスヤマ

保険はあくまで保険なので、保険対象以外の事由には当然ですけど給付金はでません。でも、貯蓄ならどんなことにでも使えますよね?だからわが家では、保険料を払っているつもりで、その分をせっせと貯蓄に回したいなって思っています。

わが家にとって本当に必要な保険って何?って悩みます。私も悩みましたし、一度は医療保険にも加入していました。だからこそ、第三者に話をしたり相談に乗ってもらったりすると、知識も増えるし、不安が消えることだってあります。

悩んでいるなら、ぜひ相談してみましょう。【保険見直しラボ】ならアンケートに答えるだけですからね!一人で悩むぐらいなら何回でも無料なので相談してみましょう!