【賢くお金を貯めて上手に増やす6つのコツ】節約が苦手でも貯金できた方法を大公開!

お金貯めたい!でも、毎日コツコツ節約なんて苦手、無理!!

ヤスヤマ

ヤスヤマ

そんな私のようなズボラな人でも、貯金ができた方法を知りたくないですか?賢くお金を貯めて上手に増やす6つのコツをあなたにだけ伝授しますね。

これを実践すればあなたも貯金マイスターの仲間入りですよ!

1.お金を貯めるコツ①:現状のお金をきちんと把握する

まずは、現状把握をしますよ。何はともあれ。

なんで?って思われるかもしれませんが、ここが一番重要です。

やすやま

自分が思っている以上にお金を使っていること、実は結構あります。と言うか、私の場合はそうでした(汗)。

「今月はこれぐらいお金遣ったな~っ」て自分が思ってる1.5倍ぐらい使ってましたから!!お金がたまらない理由は、まさにココ!という人も多いはず。

今いくら持っているのか?

収入はいくらなのか?

支出はいくらなのか?

まずは自分の財布の中身を把握することからスタートです!

家計(日々の生活コスト)からまず現状把握

家計簿つけるなんてメンドーだもんな・・・

なんて思っていません?(私はメンドーなので超キライですけどね!)

安心してください!!ここではそんな細かい家計簿なんて必要ありませんから。項目としては、これぐらいで『何にいくら支払っているのか?』がわかればOKです。単位も千円で十分。

| ■住居費■ | 住宅ローン返済額 家賃 駐車場代

管理費・修繕積立金(マンションの場合)も含む |

| ■水道光熱費■ | 電気 ガス 水道 |

| ■通信費■ | 固定電話 携帯電話 インターネット |

| ■車両関係■ | 返済額(ローンの場合) ガソリン代 保険料 メンテナンス費 |

| ■保険料■(国民保険・国民年金) | 医療保険 生命保険 (社会保険でない人の場合) |

| 家具・家電 | 10年ごとに買い換えると考えて月割りしたもの |

| 被服・美容など | 服 靴 かばん 下着 美容院 化粧品 |

| 食費・生活用品 | 普段の食材 生活消耗品 雑貨 |

| 教育費 | 保育料 学校の費用 学童保育料 習い事 |

| 娯楽費 | 外食 外出 旅行 レジャー |

| 貯蓄 | 貯金 保険料(掛け捨て除く) 投資 |

| 税金 | 固定資産税 自動車税 住民税 |

| その他 | 医療費 薬代 祝い金 香典 イレギュラーなもの |

毎月しっかりと家計簿をつける必要はないので、現状を把握するという目的のために、3ヶ月間だけ頑張ってみてください。ちなみに、私の場合、思ってた以上にお金を使っていて顔面蒼白でした。。。

▼私が家計簿をつけるのにものすごく助かったアイテムがこちら▼

レシートの写真を撮るだけで、読み取ってくれるから超カンタンです。とにかくお金を使ったらレシートをもらって財布にイン。レシートのない店は『領収書』もらっていました・笑。1週間ぐらい溜めこんでから、まとめて読み取りしていましたね、私ズボラーなので。

銀行やクレジットカードとつなげることができるので、利用履歴や残高を自動で取り込んで家計簿を作成してくれるすぐれもの。無料で使えますますから、おススメですよ。

▼気をつけて欲しいポイント▼

大きめの金額だと忘れにくいんですけど、数百円とかの小額だとすぐ忘れます!だから、どんな時もレシート&領収書をもらいましょう!

コンビニで買ったコーヒーとか、コインパーキングの400円600円とかでもね。←私はこれ、年間でまあまあな額を使っていることがのちのち分りましたw

すべての貯金や保険や投資など現状把握

貯金がないのよ~~~~~

なんて言いながらも、実はあったりします・笑。本当にないですか?こんなものが・・・▼

親が掛けてくれていた保険(なぜかカンポのケースが多い)とか、子供がいたら学資保険とか、掛け捨てじゃない生命保険とか、よくよく聞くと持っているって人多いですからね。

やすやま

とにかく、「これは別のお金」と置いているお金も全て書きだして、把握してくださいね。お金に名前は書いてないですから、どのお金も同じですよ。

2.お金を貯めるコツ②:目標額を決める

今あるお金を把握したら、今度は目標の貯金額を決めますよ。

目標もないまま、ただ漠然と貯めるっていうのは、失敗する元なんですよね~実は。。←私はこれでいつも貯金を挫折してましたもんでね・笑。 1年で100万円貯める!とか、期間と金額を設定しておきましょう。

どのタイミングでどれぐらいお金がいるのか把握する

年齢、独身か・既婚か、子供なしか・子供ありか、子供は何人か、といったあなたの置かれている状況によってここはすごく変わってきます。ここはシビアに考えていきましょう。楽観的すぎても×、悲観的すぎても×。

まあ一般的には、マイホームを買うときと、子供が大学在学のときが一番お金がかかります。盲点は、出産の前後で妻の収入が大幅にダウンするという事実。でも、子供産まれて支出は増えるよね~という目のそむけたくなる事実に向き合いましょうね。

年金負け組み世代の私たちにとって、老後資金も忘れてはいけないポイント。退職後の年金生活が始まると(って、年金ってほんとうにでるのかな~私たちに・泣)、どれぐらいの蓄えを持っていたいか?ってのも考えておきたいですよね。

1年、3年、5年、10年、30年で目標額を決める

まずはざっくりと、 1年 3年 5年 10年 30年 で目標額を決めてみましょう!

なんでザックリかと言うと、先のことは分らないから!笑

やすやま

いや、実際は1年で100万円貯められると、次はもっといけるぞ!ってなりますから、絶対に。その時はまた目標額を修正すればいいだけ。だから最初はザックリとで大丈夫です。

決められない~~~!って人は、目標額はとりあえずコレでいってください。

1年で100万円、3年で500万円、5年で1,000万円、10年で3,000万円、30年で9,000万円。

え?ムリに決まってるって?いえいえ、全然ムリなんかじゃないです。

後述してますけど、年利5%を複利で運用すれば、20年で元金が2.5倍になるんですから。

やすやま

1年で100万円なら、1ヶ月に8万3千円。じゃあ、この金額をどこからひねり出すのか? ということで、『次へ進む』です(笑)。

3.お金を貯めるコツ③:出ていくお金を減らす

出ていくお金を減らす=節約でしょ?だから節約が苦手なんだってば~~~

と叱られそうですが。ここでは、節約の正しい考え方を紹介します。間違っても「今日はあのスーパーの大根が安いわ♪」なんて隣町まで行かないでくださいね。ハッキリ言って、ガソリン代のムダですよ。

車じゃなくて自転車だから大丈夫って?いやいや、タイムイズマネー『時は金なり』ですからね。その時間でお金を稼ぐことができますから。

節約はまず固定費からが鉄則

はい、これ一番重要です!

なぜか、『節約=食費を削る』みたいな公式があるやら、ないやら(知らんけど|:3ミ)。でもね、食費はなるべく削らない。やっぱり、『身体が資本』だし、身体って食べるもの、口にするものからできているわけなので。口にするなら、安全で美味しいものを食べたいですよね。

正直、私は食事に関しては、

量より質!!!

という考え方です。安かろう、悪かろう、ではイヤなんで。生産地はかなり気にしますし、出来うる限り添加物など入っていないものを選ぶことが多いです。まあ、ここは人それぞれなので、お任せします。

では、本題に戻りまして。重要なのは、固定費を断捨離することです。 固定費って、その名の通り、毎月固定の金額で支払っているもの。ここを削減することが節約への近道なんです。

当たり前のように毎月支払ってしまっているもの、ありませんか?特に、口座振替にしていたり、クレジットカード支払いにしていたりすると、支払っていることすら忘れている・・・なんてケースも!!

知らない間に登録してしまっていたZARAサイトのプレミアム会員とかに、毎月500円とか払っていたのは、そう、私です。←ええ、そうですよ、バカですよ(泣)。

ヤスヤマ

あと、とっくの昔に無くしたクレジットカードの年会費をまだ徴収されていたりとか。(これ、結構あるあるなんですよ~!一度確認してみてください) 徹底的に見直しましょう。一度やると、あとがラクになりますよ^^

住居費の見直しが一番効果的

毎月支払う固定費の中でも、一番大きいのがこの住居費。住宅ローンの返済とか家賃の支払いですね。

この住居費を削減できると、かなりお金を貯めることができます!!

住宅ローンの返済をされているなら、ローン借り換えとか、固定金利→変動金利への変更を検討してみてはいかがでしょうか?何年も前に固定金利で住宅ローンを借りている方でしたら、借り換えだけで月々の返済額をグっと抑えることができますよ?検討の価値あり!!です。

(ただし、借り換えによる手数料などが発生するので、毎月の返済額だけで比較せずにトータル金額で検討してくださいね。)

賃貸で住まれている方は、もう少し家賃の安い部屋を検討してみてはいかがですか?家賃が1万円下がれば、年間12万円も節約できるんですからね(食費で月1万円節約するのは、かなり手間ヒマかかるし、大変だと思います)。

もし引っ越を検討するなら、賃貸物件を探す際の注意点を不動産業界歴10年以上の私がコッソリ教えましょう!

不動産の仲介業は、成功報酬です。賃貸物件の場合、家賃1ヶ月分が仲介手数料になります。と言うことはつまりですね・・・ちょっとでも家賃高いほうが、自分の売り上げもUP。そんでもって、自分の歩合給もUP。

だから、お客様の予算より少し高めの部屋を紹介するケースが多いんですね。←あああ、また業界の裏側をバラしてしまった。。。

なので、あなたが賃貸物件の部屋を探す場合、予算家賃のマイナス5,000円ぐらいを伝えておきましょう!それでも、彼らはちょっと予算オーバーぐらいの部屋を紹介してくるので結果的にOKになりますよ。

保険料は絶対いるという勘違い

日本人って本当に保険が好きですよね~~~。なんでなんですかね?心配性ってことなんですかね?

やすやま

家計の支出の中で、住居費と教育費についで大きな割合を占めるのが保険料。 保険って本来は、『起こるか起こらないか分らないけど、起こったら困ること』に対して掛けるもの。でも、日本人って、絶対に起こることに保険を掛けていることがほとんど。

終身の死亡保険とかね。生き物はいつか絶対に死ぬんですから、死ぬことに保険を掛けるのはイミ分らない?と外国人は不思議がっていました。(まあ言われてみたらそうだよなぁって感心)。

もちろん、子供が成人するまで、とか、大学卒業まで、の定期の死亡保険や収入保証は必要だと思いますよ。わが家もしっかり入っていますから。でも、ムイミな死亡保険とか医療保険とか、入っていませんよ私は。(ガン保険だけは、会社名義で入っています。経費にできるし、退職金の代わりとして)

通信費もかなりインパクト大

この前私の母が、スマホ1台に9千円ぐらい毎月払っているって言っていてビックリしました。まあ、母はスマホなんですけど、ほとんど使いこなさないから、電話とショートメッセージのみ利用とのこと。

え!?それ、わが家のiPhone2台分より高いけど・・・なんで???

やすやま

ってもちろん聞きましたよ。よく分らないまま、調べないまま、言われるがまま、契約したそうです。その結果が9千円。。。こわ!スマホの契約は、本当に知らないと損するだけです!!ちゃんと調べましょう。格安スマホじゃなくても、月々の支払額を3,000円代ぐらいにはできますよ。 そして、家のインターネット契約もちゃんと調べること。

一番オススメなのは、携帯電話と同じ会社のインターネットサービス。これが一番割引が大きいので。 そして重要なのは、どこの販売代理会社から契約するか?ってところです。この会社によって、独自のキャンペーン(いわゆるキャッシュバックってやつですな)があったりしますから、要チェックですよ。

水道光熱費は賢く節約

水道光熱費ってなかなか節約できませんよね?特に私は寒がりなので、冬は常にエアコンONです。付け加えて、ガスヒーターもON/OFF繰り返しです。

以前の職場に、「寒くても昼間自分1人の時は、部屋の中でダウン着て、暖房入れずに我慢してる」って言ってた主婦いました。←ゴメン、それ、私にはムリ。。

ここでは、そんな我慢してまで節約しろ~~~とは言いません!だってそんな我慢したくないですよね?

だったら電気とガスは自由化が既に始まっているので、エリア対応している安い会社と契約しましょう!電気とガスを同じ会社で契約するのが一番安くなる、とよく言われていますが。。。そうとも言い切れないんですよね~実は。

私の場合はシミュレーションしたら、こっちのが安かった!?って結果になったので。お試しあれ。

嗜好品(特にタバコ)は断つ

ま~~~コレに関しては

[speech_bubble type=”std” subtype=”L1″ icon=”1.jpg” name=””]辞められるぐらいなら辞めとるわい!!! [/speech_bubble]

って大反撃を受けそうですが・笑。受ける覚悟で言わせていただきますね~。 私も、元喫煙者。喫煙歴も15年ぐらい。でも、辞めました。だから、絶対にあなたも辞められます。今は医療の力も借りれますしね。あらゆる手を使って頑張ってください^^←それしか言えね~~~

お酒に関しては、ほどほどに。適量なら身体に良いとされていますし、あまりに楽しみを削るのも、一体何のために生きてるのさ?ってなりますから。楽しいお酒を、楽しいメンバーで、楽しくのむならOKと私は自分を甘やかしております。エヘン!

一番イヤなのが、行きたくもない飲み会に付き合いで参加してお金を使うってヤツですね。これはもう、本当にイヤ。

私は飲むの好きなんですけど、こういう飲み会は絶対にイヤだし、基本行かないです!

やすやま

ただ、どうしても付き合いで~~~断れなくて~~~っていうのは理解できます。そういう飲み会は、『一次会のみ!二次会は消える!!』これを死守です。ここはディフェンス力を鍛えましょう。

週末しか乗らない車は潔く手放す

良い車乗るのがステイタス、って一体いつの時代の伝説ですか?今の時代、もはや『所有』することよりも、うまく『利用』することがステイタスですよね。

だって今なんて、毎月6,000円ぐらいの支払いで高級ブランドバックがレンタルできるわけですからね。つまり、誰でも持てる!だから、持ってることにたいした価値はない!ってことなんですよ~。ほんと、時代は変わりましたね。

私の大学時代は、みんな制カバンのようにヴィトンのバッグ持ってましたからねw

やすやま

平日は電車通勤だから、どうせ普段は乗っていない。乗っても雨の日の送り迎えとかだけ。週末だって、車でお出かけしたって渋滞や駐車場探しに疲労する。

その車、本当にいりますか?週末だけカーシェアリングで間に合いません??

やすやま

(でも、私は車がないと生活がすごく不便で仕事ができない地域に住んでいるので、必需品です。あ~はやく引っ越して車を手放したい・泣)

4.お金を貯めるコツ④:入ってくるお金を増やす

節約して出ていくお金を減らすことも大切ですが、それって限界があります。さすがに、節約だけで毎月8万円もひねりだせないですよね?やっぱり、入ってくるお金も同時に増やさないことには、加速的にお金は貯まらない。

毎月1万円ずつ投資に回していっても、正直たいして増えません。でもこれが、5万、10万となると……夢がある話ができそうです。

という訳で、ここでは、実際に私が入ってくるお金を増やした方法を紹介しますね。

働く時間を増やして収入を増やす

正社員で働いていた時、残業すればその分給料が出ていました・・・って、はい!これは事実ではありません(笑)。本当は出る会社少なかった~!ほとんどサービス残業でしたけどね。

ただ、土曜・日曜に出勤すると手当てが付いた会社(シフト性だったので)もあったので、可能な限りは出てました。 残業代がちゃんと出る会社に勤めているなら、これが一番手っ取り早いですよ、やっぱり。

副業をして収入を増やす

残業代がでない&残業させてくれない会社の場合はこちらも有効手段です。

当時は副業って禁止の会社が多かったような、記憶なんですけどね。でも、仕事終わってからとか、休みの日にバイト行ってましたね・笑。もちろん会社に内緒でね。 今は副業OK!という流れなので、私のようにコソコソ隠れて働かなくても大丈夫かもしれません!!

その頃はまだ独身&実家暮らしだったので、食費は自腹でしたけど、家賃や光熱費はいらない生活でした。なので、バイト代は遊ぶお金で、本業の給料はまるまる全部貯金♪なんて、今となってはあり得ない貯金額を毎月貯めていけたゴールデンタイルでしたね。←遠い目でw

でも実際、この期間に貯めたお金がこの先に続く貯蓄の基礎になるんですからね。エライ!当時の私!!

ちなみに、現在はこのブログでも稼がせていただいていますので、副業になりますね~。

転職して収入を増やす

社会人になって最初に働いた会社に5~6年勤めてから、転職しました。前の会社にいた頃は、その会社の女子社員の中では給料は高いほうだったんです、私。でも、、、

もっと給料欲しいね~~~ん!てか、もっと貰ってもいいぐらい仕事してるやろ~私!?

やすやま

なんて根拠なき自信をお持ちだったあの頃の私。調子に乗って、転職し、なんの縁(エン)も縁(ユカリ)も知り合いもない東京で就職しちゃいました!でも、結果オーライで、年収はおかげ様でUPしました!更に、入社してすぐ昇給して、またまた年収UP。やるな~当時の私。

私が転職した理由:詳しいプロフィール

でも、転職しても収入がUPするようにちゃんと自己投資して専門学校に行きました!しっかり基礎から勉強して、知識を広げ深めるために。収入UPはそのおかげです。

宅地建物取引士の資格を取ったのも、不動産業界に転職した後なので30歳過ぎてから。20代は特に、自己投資することが収入UPにつながると思います。だから、お金を貯めるクセをつけるのも大切ですが、自己投資を怠らないでくださいね!

貯蓄しながら増やす

実は20代の頃から投資に興味シンシンだった私。でも、ヘタレな私は株には手を出せず。。。 なぜか外貨預金に走りました!笑←なんでなのかは覚えていませんが、たぶん、当時は独身でよく海外旅行していたからだと。

当時はユーロが導入されて、まだ間無しのころ。為替レートは、ドルのほうが高く、ユーロは確か1ユーロ=100円を切っていました。それを、かの有名(!?)な『Citibank(シティバンク)』で外貨定期預金。そのユーロが、数年後には1ユーロ=150円ほどに。はい、ホクホクしながら換金しましたよ・笑。

そのあと興味を持ったのが不動産投資。最初は都内の中古ワンルームマンションを物色しまくりました。「ああ、これはダメだな。儲からない。」と悟ってからは、方向転換。その時の詳しい不動産投資の話は、また記事で書けたら書きます。←書かないかもしれないけどw

紆余曲折あり、その後はマイホームと不動産投資の真ん中。これが一番良い方法だなあと思う今日この頃。

で現在は、専ら投資信託。しかも積立投資。何故か?は、『次に進む』です・笑。

5.お金を貯めるコツ⑤:積立を活用してお金を貯める

まずは、『自分で働いて稼ぐ』です。そして、お金にも働いてもらおうじゃないですか~~~!

どうやったらお金に働いてもらえるの???

って不思議ですよね?ソレが投資なんです。

投資って何か怖い!騙されそうだし、損しそう!!胡散臭い!!!

って思いませんか?私は思ってましたよ!はい。今でも、「絶対に儲かります!高利回り商品です」系の話は99%詐欺だと思っていますから・笑。

投資の世界では、利回り3%ってまあまあ良い商品です。4~6%ならけっこう良い商品。7%以上~でハイリスク商品。という認識です、私は。 だから、資産運用はそんなに『ガツン』とは儲かりません。

それでも投資をするのは、『複利のチカラ』は本当にすごいですから!

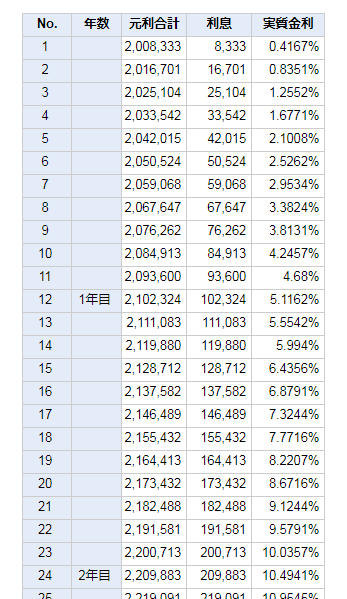

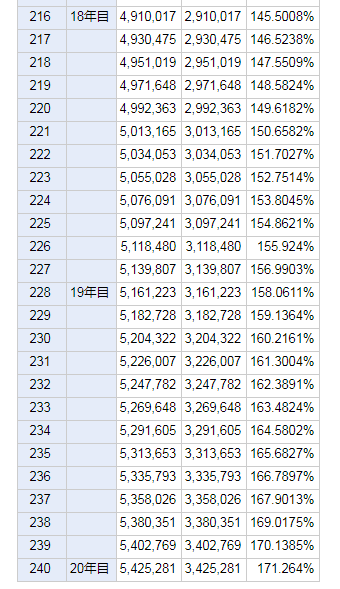

年利5%を『複利』で運用すれば20年で元金が2.5倍

複利のチカラ。

この事にいかに早く気づけるか?気づけないか?で、お金が溜まるスピードが変わってくるんですよね。

年利5%を複利で運用すれば、20年で元金が2.5倍以上になるんです。これがお金に働いてもらうってことなんです。

ほら、こんな感じです。

▼2,000,000円を年利5%で20年運用▼

中略

年利5%が期待できそうな投資>>>

本業がある忙しい人なら積立投資がいい理由

私だってそうですが、あなたも本業があって、その以外にもいろいろ忙しい毎日を送っていますよね?

ヤスヤマ

仕事に、家事に、育児に、学校の役員やらなんやらで、本当に自分のための時間がない!というのが悩みの私ですもの。きっと、あなたも忙しいはず!

だからこそ、積立投資がオススメ。積立なので、毎回、自分で決めたタイミングで、決まった金額を、勝手に引き落とされて、投資へ回してくれる。投資信託なので、いちいち自分で銘柄を考えて悩んで決める必要もなし。

毎月、ひたすら淡々と、節約しながら収入を増やしながら、お金を引き落とし口座にいれておくだけ!それだけなんですから、簡単です。

私の放ったらかし投資の成績も公開していますよ!

2018年1月からはつみたてNISAをやるべき理由

積立投資をやるなら、まずは、つみたてNISAからがおすすめですよ。だって、年額40万円までは、利益に税金がかかりませんから。これは積立投資やるなら、絶対にやらない手はないってものです。

株や投資信託なんかは、通常、利益の20%が税金で持ってかれちゃいます。例えば、10万円儲かった~!ってなっても、税金で2万円引かれて、手元には8万円しか入ってきません。でも、つみたてNISAだとまるまる10万円入ってきますから、絶対にお得です!!やってないなら、すぐやりましょう。

つみたてNISAの始め方はこちらから!

iDeCoも始めてみようと思った理由

iDeCo(個人型確定拠出年金)は、正直、やろうと思っていませんでした。

だって、60歳までは引き出し不可能なんですから!!

長期間お金を固定されて、自由に出来ないってデメリットを考えると・・・どうしても手を出すのをためらっていました。だって流動性って大切じゃないですか。ですか。ですか。

でも、2018年からスタート。なんでかって?

今年で40代突入だからだよ~~~笑

ヤスヤマ

まあ、20年間なら許容範囲かな・・・と思うので。でも、小額です。満額はまだやってません(←小心者なワタシ笑)

でも、もうちょっと稼げるようになったら満額いきますよ!だって、やっぱり節税効果は高いですからね。掛け金まるまる所得控除ですからね。

6.お金を貯めるコツ⑥:賢く上手にお金を使う

収入を増やす以外にも、賢く上手にお金を使うことで、節約してお金を貯めることができますから、やらない手はないですよ。ここでも、私が利用している王道のものをご紹介します。

レンタルやフリマ・オークション等を賢く活用

まず、ものを買う前に一度考えるクセをつけましょう。今ならスマホのアプリでいくらでもフリマやオークションを利用できますよね。そこで探して、見つからないなら・・・仕方ないから店で買うか!という流れです。

あとは、数年に1回ぐらいしか使わないものとかはレンタルでいいですよね。上にも書いてますが、高級ブランドバッグとか、車とかも。

セールを上手に使う

これって重要です。セールでは、目的なくウロウロして、何か掘り出し物ないかな~なんて買い方はNGです(笑)。欲しかったもの、狙っていたものが安くなった時を狙い撃ちですよ。

ちなみに私は、ユニクロさんで欲しいものは『期間限定商品』になるのを待ちますし、無印良品さんの欲しいものは『無印良品週間』にまとめ買いしてます^^

支払いはなるべくクレジットカード一括払い

これはもう言わずもがな、でよね???え、、、違います?

クレジットはポイントが貯まりますもんね。だいたい、どの会社のクレジットカードも、貯まったポイントを電子マネーとかショッピングポイントとかにできます。つまり、実質の割引ってこと。

私は、クレジットで支払えるものは、ことごとく支払っていますからね。スーパーのレジでもクレジットカードが鉄板ですよ!

支払いもスムーズで早いですし、「あ!待って!!小銭あるから出します~~~」みたいなやりとりもセロですからね・笑。

ヤスヤマ

ポイントサービスを賢く使う

クレジットカードとは別に、ポイントサービスってけっこういろいろありますよね。私は、いつもよく買い物するお店のものだけ利用します。ポイントカードいっぱい持ち歩くの苦手だし、持ってることすぐ忘れちゃうし、財布の中に入れてても見つけられないこと多いんで…

私も3大ポイントサービスはこちら。

◆商業施設のポイントカード(よく利用するユニクロ&無印良品が入っているので、買う時はここで買うようにしてます)

◆リクルート系サービスのポイント(ホットペッパーグルメとかホットペッパービュティーとか)&Ponta

◆Tポイント(今スマホがソフトバンクなもんで)

不用品は売る、だからものは売る前提で買う

不用品はよくフリマアプリを使って売ってしまいます。無料で譲ることも多いです。売る前提なので、買う時に注意するのは、「これは売りやすいか?」というポイント。

「何そのブランド?知らん!」ってものより、やっぱりみんながよく知っているブランドのほうが売りやすいですよ。別に高額なものじゃなくても同じです。よく分らない店の服より、ユニクロの服のほうが売りやすいですからね。

税金はnanacoで賢く支払う

これは裏技テクになるかも!?です。やってる人いらっしゃいますか?

nanacoにチャージするとポイントがつくクレジットカード(全てのクレジットカードにつくわけではありませんので!!)だと、ポイント分がお得になるというカラクリです。ぜひ、お試しあれ、でございます^^

ふるさと納税で上手に節税する

これはもう、みなさんよくご存知でよね!?ふるさと納税と言えば、地方のおいしいもの食べられて節税にもなる。そんなイメージが先行してますけども・笑。

食べ物だけじゃなくて、実はけっこういろんな商品がありますよ。高級キッチン用品とかがお得に買えたりもするので、これは要チェックで上手に利用しないと損ですよ~。

確定拠出年金で賢く節税する

これ、先ほどのiDeCoのところで説明させていただきましたが、掛け金全額が所得控除になる優れものです。40代以上の方はぜひ。20~30代の方は、やるなら小額から始められることをオススメします。

6.賢くお金を貯めて上手に増やすコツ・・・まとめ

「お金貯めたい!」って思っていても、なかなか貯めることってできないですよね?特に、『節約!せつやく!!セツヤク!!!』って切り詰める生活なんて私はイヤだし、できません!!

という訳で、節約が超苦手な私が、それでも貯金できた方法を公開しました。

はっきり言って、ここまで細かく書くのは超メンドーなので書きたくなかったですからね。

ヤスヤマ

でも、上手にお金を使って賢くお金を貯めることは、実はそんなに難しくないんだよってこの記事を読んでくれたあなたに気付いて欲しいので、全て公開しています!

お金があれば何でも買える!とは思っていないですが、お金がないことで選択肢が減るのは事実だと思います。だからこそ、自分の選択の幅を広げるためにも、お金貯めて増やしましょうよ!というアツイ想いで書いてみました。

あなたの幸せの小さな手助けとなりますように!