タダで自宅が手に入る?マイホームが収益を生む賃貸併用住宅のメリットとデメリット

どうも、安山です!

実は、マイホームを持ちながら投資もできる不動産があるのをご存知ですか?

それが『賃貸併用住宅』、収益マイホームなんです!

ヤスヤマ

ヤスヤマ

☑マイホームをお得に手に入れたい方

☑収益マイホームを使って、住居費を大幅に軽減したい方

☑出来ればタダで自宅を手に入れたい方

こんな方には『賃貸併用住宅』、収益マイホームがお勧めですよ!!収益マイホームとは何か?収益マイホームのメリット、デメリットを詳しく紹介していますので、ぜひ、一読くださいね。

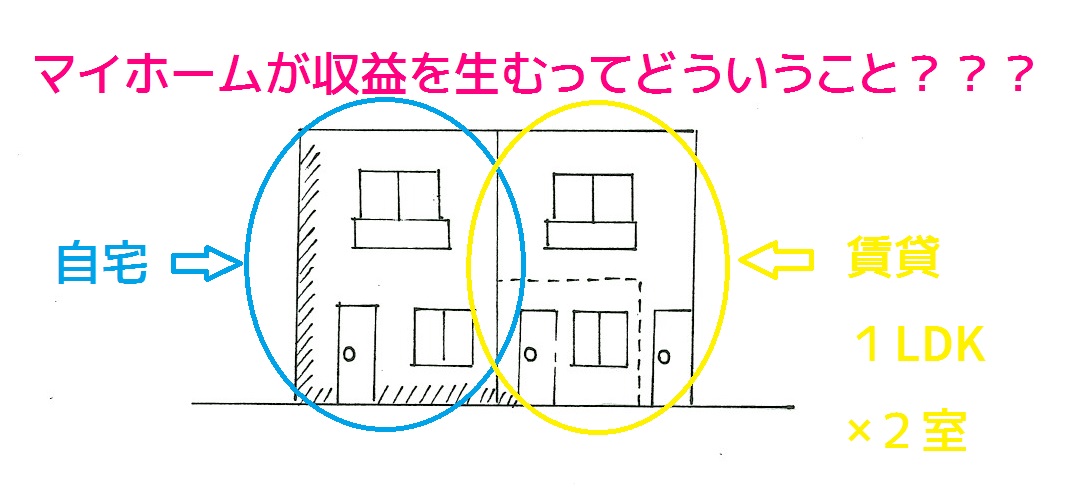

一生に一度の大きなお買いもの、夢のマイホームが収益を生む?

収益マイホームって聞いたことありますか?

では、賃貸併用住宅はどうですか?

どちらも同じイミですよ。マイホームでありながら、一部を賃貸として他人に貸すことで家賃収入を得るマイホーム(住宅)のことをいいます。つまり、自宅の一部がアパートってことです。

だから、マイホームなのに収益を生む、という訳なんですね。

収益マイホームのメリット1:住宅ローンが使える!

なんと言っても、これが収益マイホームの最大のメリットなんじゃないかと私は思います。住宅ローンが使える!!!

住宅ローンは、国家政策の後押しもあり、かなり金利や返済方法で優遇された商品です。

超長期

住宅ローンの返済期間は最長35年とか、フラット50だと最長50年とか!?

返済期間50年が妥当かどうかは別として(笑)、35年でローンが組めるという事は本当にありがたいことなんですよね。

ヤスヤマ

普通、アパート購入のため金融機関からローンを借り入れる場合、アパートローンという商品になるケースが多いです。このアパートローンという商品だと、新築の木造アパートで返済期間は一般的に22年程度になってしまいます(←いわゆる、減価償却期間ですね)。

でも、この収益マイホーム(賃貸併用住宅)だと住宅ローンを利用することが出来ます!もちろん条件はありますよ。

超低金利

フラット35の場合、融資率90%以下・返済期間21年以上35年以下でなんと金利1.290%!!!もちろん全期間固定金利!!!(2021年1月現在)

アパートローンと比較するまでももなく、他のどんなローン商品と比べてみても超低金利なのが分かると思います。マイカーローンなんて3%代が当たり前だったりしますからね。

全期間固定金利

不動産購入のための他のローン(アパートローン含む)では絶対に無理です・・・

固定金利・・・金融機関がリスクを負担

変動金利・・・借り手がリスクを負担

これがローンの鉄則です。覚えておきましょ~~~!!!

頭金なしでも可

これについては、厳密にはある程度の自己資金は要ります。はい、これテストに出まーーーす!

ヤスヤマ

でも、通常、「物件価格の1割程度の自己資金を入れてください」とか言われます。が、マイホームの場合にはここがうるさくありません。なんでしたら、諸経費まで含めて住宅ローンが組めちゃいますから!!

※厳重注意!!

住宅ローンは頭金がなくても買えるだけであり、貯金が全く0(ゼロ)無くても買えるよ~と勧めてる訳ではありません。貯金もできていないような人は、絶対にマイホームを買うのはやめましょう。

収益マイホームのメリット2:家賃収入で住宅ローンが返済できる!

まあ、当然ですけど賃貸部分のお部屋から家賃収入が上がってきますよね?

つまり、その家賃収入を住宅ローンの返済に充てられますよね?

もしも、家賃収入で住宅ローンを全額返済できたとしたら、タダで自宅が手に入っちゃいますよね?しかも、アパート(自宅の一部の賃貸部分)までがくっついてきますよ。

ここで、ちょっと比較してみましょう。

- 3,000万円(土地:1,000万円 建物:2,000万円)の普通マイホームを買った場合

- 4,500万円(土地:1,500万円 建物:3,000万円)の収益マイホームを買った場合

で考えてみますね。

【諸条件】 頭金なし、返済期間35年の全期間固定金利1.550%(金利:フラット35、2021年1月現在)

| 毎月の返済額 | 支払総額 | |

| 3,000万円の普通マイホーム | 92,591円 | 38,888,438円 |

| 4,500万円の収益マイホーム | 138,887円 | 58,332,720円 |

| 差額 | 46,296円 | 19,444,282円 |

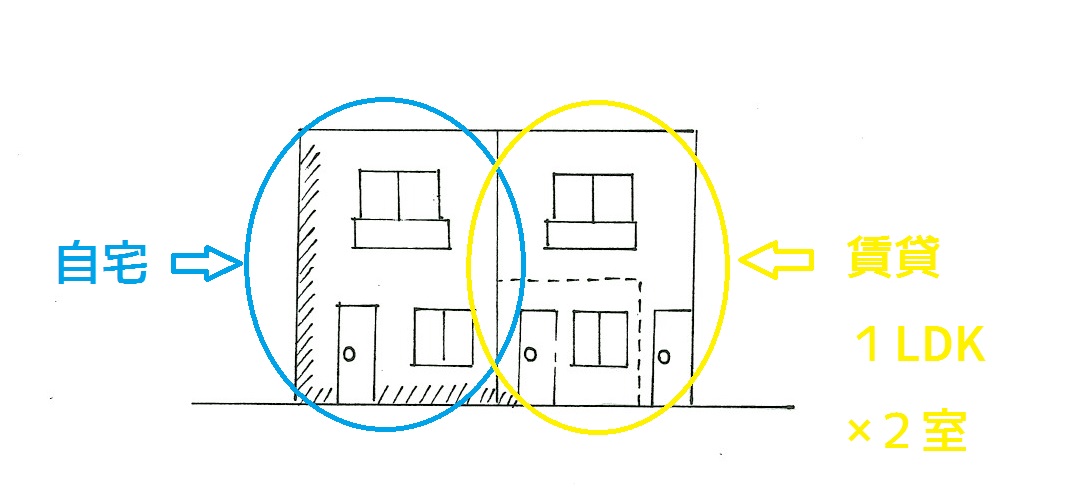

収益マイホームに、1LDKを2室作っていたら・・・

| 1LDK家賃相場(姫路市内、HOME’S 家賃相場より) | 65,000円 |

| 毎月の家賃収入 | 130,000円 |

| 毎月のローン返済 | 138,887円 |

| 家賃収入ーローン返済=自腹のローン返済 | 8,887円 |

どれだけ住居費が軽減できたかと言うと・・・

| 普通マイホームの場合の毎月のローン返済 | 92,591円 |

| 収益マイホームの場合の自腹のローン返済 | 8,887円 |

| 差額 | 83,704円 |

| 35年間賃貸し続けられたら 83,704×12ヶ月×35年 | 35,155,680円 |

実際には、家賃収入は立派な所得ですから所得税がかかってきますし、土地+建物代が高い分だけ固定資産税等の税金も高くなりますよ。それに、賃貸に出すにあたっての諸経費もかかりますし、空室率も考慮しなくちゃいけませんからね!

そういうのを考慮して半分が残ったとしても、十分に軽減できてますよね!?

ヤスヤマ

収益マイホームのメリット3:ライフステージに合わせて組み替えができる!

私たちの親世代、いわゆる昭和世代は、家(特に土地)は買えば必ず値上がりするものでした。土地の値段は上がり続ける!これが土地神話ですね。この土地神話に支えられて、私たち親世代は『住宅すごろく』と呼ばれる住み替えが可能でした。

『住宅すごろく』とは、年齢や結婚、家族構成に合わせて住宅を住み替えていく様子がすごろくに似ているので、こう例えられていましたよ。庭付き一戸建てを買えば『上がり』です♪

昔は、土地の価格の上昇とともにマンションの資産価値も上がっていました。だから、マンションを買ってしばらく住み、価格が上がったら売って、その資金でもっと広いマンションをまた買う。最終的には郊外に庭付き一戸建てを購入し、老後の資金も貯めて悠々自適に暮らす、というのが目標(=上がり)だったんですよ!

やすやま

やすやま

《スタート》

【ひとり暮らし】

賃貸ワンルームアパート

↓

【結婚】

賃貸2DKアパートへ引っ越し

↓

【子どもの誕生】

2LDKの分譲マンション購入

↓

【子どもが大きくなってくると】

マンションを売却して郊外の庭付き一戸建購入

《上がり》

ですが、バブル崩壊後、『失われた20年』と呼ばれる超低成長時代が続き、土地の価格は暴落したまま。

今では、一部のエリアを除き、ほとんどの土地の価格は上がらなくなってしまいました。当然、『住宅すごろく』なんて、夢のまた夢、です。

住宅ローンを組んでマイホームを購入したら、もうほかに大きな借金をすることもなく(出来ず)、一生そのマイホームに住み続け、地道にローンを返済していきます。当然、別のマイホームに買い換えるなんてこともありません。

そう!私たち世代は、住み替えなんて贅沢はできない世代なんです!!

ヤスヤマ

でもね。『住み替え』はできなくても、『組み換え』はできるんです。それを叶えられるのが、『賃貸併用住宅』、収益マイホームなんですよ。

《スタート》

【ひとり暮らし】

賃貸ワンルームアパート

↓

【結婚】

賃貸2DKアパートへ引っ越し

↓

【子どもの誕生】

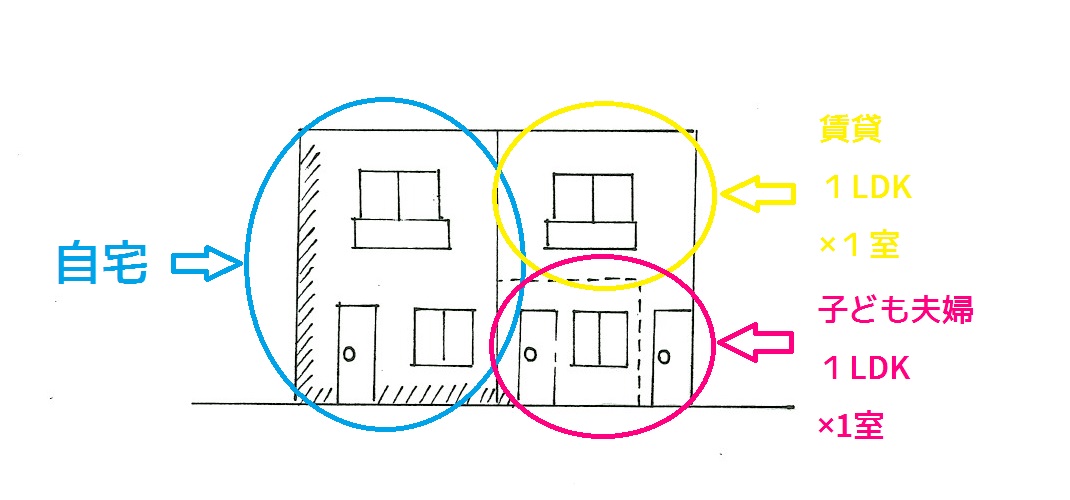

収益マイホーム購入

↓

【子どもが結婚・独立すると】

子ども夫婦を賃貸部分に住ませる

↓

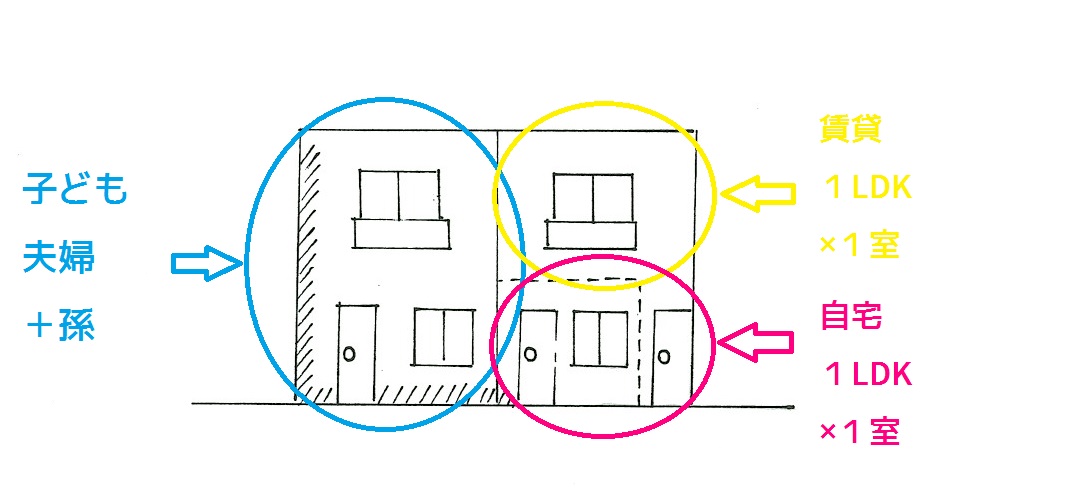

【子ども夫婦に子どもができると】

子ども夫婦を自宅部分に住ませ、自分たちは賃貸部分に住む

《上がり》

人生100年と言われている現代。子どもを育てている期間よりも、子どもが独立した後の人生のほうが実は長いんですよね。年金負け組世代の私たちに必要なのは、住宅資金や子どもの教育資金と同じぐらい老後資金も重要だと私は思ってます。

☑いつまで仕事を続けられるだろう?

☑貯蓄や将来の収入はどれくらいあるだろう?

☑公的年金や個人年金はいくらもらえるだろう?

☑趣味や旅行にかけられるお金はいくらぐらい?

☑ケガや病気のときの保障はどうする?

☑両親の老後や介護はどうする?

こんな将来の不安ばかり考えていても仕方ないですが(笑)。できるならお金の心配はあまりせずに、老後は豊かな生活を送りたいですよね。そのためにも、できるだけ住居費を軽減させて、その分を老後資金へと回しておけば安心です。

そして、住居費を軽減できる方法の一つが収益マイホームなんですよ。

ヤスヤマ

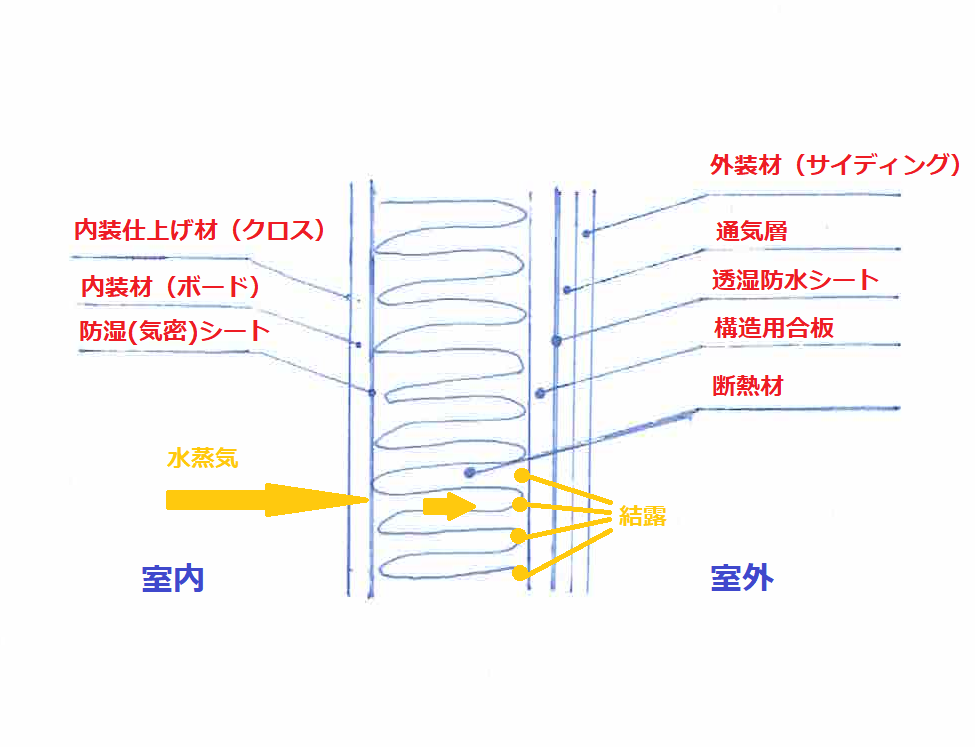

収益マイホームのデメリット1:普通のマイホームより建築費が高い

普通のマイホームを建てるよりはやっぱり建築費が高くなってしまいます。

単純に建築面積が大きくなるわけですし、キッチンや浴室、トイレ、洗面台、玄関扉に内装などの賃貸部分の設備関係にお金がかかるんです。

それに加えて、普通のマイホームだと1~2階をフルに使って部屋を確保できますよね?でも収益マイホームだと、例えば1階は自宅で2階が賃貸部分、とかなるわけで。その分、普通マイホームよりも少し広めの土地が必要になったりします。

エリアによっては、駐車場の確保も必要になったりしますしね。

収益マイホームのデメリット2:それなりの知識が必要になる

収益マイホームを建築するには、それなりの知識が必要になります。ここ重要です。

工務店・建築会社によっては、『収益マイホーム』のことを知らずに断られることもあります。金融機関によっては、『収益マイホーム』では住宅ローンが組めない場合もあります。

立地や間取りについても、普通のマイホームのようにあなたの希望や夢だけを詰め込んだらいいって訳じゃありませんから。ハッキリ言って、ここは意外とハードルが高いですよ。

『夢のマイホーム』でもありながら、『賃貸物件』でもあるわけです。賃貸ニーズのあるものを作らなければ、さっきの家賃収入の計算も絵に描いた餅となってしまうわけです。

- 立地(広義のイミで、市区町村・沿線など)

- 駅からの距離(狭義のイミで、駅までの距離と客付けの強さなど)

- 土地面積

- 土地形状(整形地/不整形地(旗地など)や平地/傾斜地など)

- 用途地域(地域によっては賃貸住宅は建てられない場合もある)

- 建蔽率/容積率

- 建物構造(RC/鉄骨/木造)

- 建物面積

- 自宅割合(自宅部分は50%以上)

- 賃貸戸数

- 駐車場(要/不要)

- 接道(公道/私道、4m以上道路など)

- 方角(南/東/西/北向き)

収益マイホームのデメリット3:あくまで『賃貸経営』という事業の一面がある

ここも超重要です。

ハッキリ言って、勘違いされている人が多いです。

工務店や建築会社の言われるがままにアパートを建てて、「あとは管理会社が勝手に入居者を連れてきてくれる。部屋を埋めてくれる」と思っている大家さんが多すぎます(汗)!!

ヤスヤマ

そんなウマイ話はありません(笑)。

あくまで、不動産賃貸業という立派な事業なんですよね。だから、やっぱり向き・不向きがあります。万人にお薦めできるマイホームじゃありません。

収益マイホームに不向きな人ってこういう人

『賃貸物件を持って家賃収入を得る』ということは、立派な賃貸経営です。あなたは経営者なんです。

不動産管理会社に任せておけば、あとは何もしなくて大丈夫!!なんて大間違い。

「一括借り上げしてもらえば、何もしなくて良いんでしょ?」って思っているかもしれませんね。

いいえ。借り上げは一定期間のリスクは無くせますが、その後はリスクにさらされますよ?家賃保証会社は、家賃は保証してくれても、家賃の額までは保証していませんからね。

どこかで必ず、あなた自らの経営判断が必要になってきますよ。

賃貸経営には、たくさんの人たちとのやりとが多くあります。不動産管理会社の人や、リフォーム会社の人、入居者さん、など。

人との関わりが苦手だとやっていけませんよ。

賃貸物件のオーナーは、常に勉強し、行動し、良好な経営環境を自ら作っていく必要があるんです。

自ら勉強し、情報収集力と行動力に優れている人がいいですね。

賃貸経営には、余裕を持った準備と根気が必要です。用意周到なぐらいでちょうどよいくらい。

空室対策はやればすぐに結果がでるものではないので、タイミングも大切なんです。

だから、すぐに結果が欲しい短気な人には向いていませんよ。

収益マイホームのメリットとデメリット・・・まとめ

いかがでしたか?

マイホームでありながら、マイホームの一部を賃貸物件として貸すことで、継続的な家賃収入が得られる方法。それが『賃貸併用住宅』、収益マイホームなんです。

家賃収入で住宅ローンの返済を半分でも支払えれば、住居費は大幅に軽減できます。もしも、全額が支払えたなら『タダで自宅が手に入る』なんてことも夢ではありません。

そして、自宅部分が50%以上であれば、住宅ローンを利用することができます。超長期・固定・低金利なんて優遇された住宅ローンを使って賃貸物件を持てるなんて、はっきり言ってこの方法しかありません!!

収益マイホームのメリットは、

- 住宅ローンが使える

- 家賃収入でローンが返済できる

- ライフステージに合わせて組み替えができる

収益マイホームのデメリットは、

- 普通のマイホームより建築費が高い

- それなりの知識が必要になる

- あくまで『賃貸業』という事業の一面がある

ヤスヤマ

マイホーム購入は不動産投資の始まりです。だって、毎月家賃を支払うよりは『元が取れる』と思って35年ローンを組んでまで家を買うわけですから、先行投資ですよね?投資にはリスクが必ずあります。デメリットをしっかりと認識した上で、マイホームを買いましょうね。[/voicel]

では、また!

あなたはマイホーム探しの中でこんな風に思っていませんか?

- 新築?中古?一戸建て?マンション?どうやって選べばいいの?

- 一生に一度の大きなお買い物、絶対損したくない!

- 将来子供に残せるような、資産になる家が欲しい!

- マイホームを選ぶ時の基準やポイントを知りたい!

- 家選びについて独学で調べてみたけど、やっぱり不安!

そんなあなたの悩み・疑問について、不動産業界歴10年のプロがひとつずつ詳しく解説しています。

不動産営業マンが絶対に教えてくれない

『正しいマイホーム選びのアレコレ』をギュっとまとめた1冊です。

マンションの購入を検討しているあなたには、マンションチェックリストも無料プレゼント!

たった78項目です。たった30分です。そして今なら無料です。

すぐにダウンロードしてチェックしてみてください。