「貯金いくらならマイホーム買っても大丈夫なの?」の声に私はいつもこう回答しています

どうも!マイホーム選びアドバイザーの安山です。

マイホームアドバイザーという仕事をしていることもあって、友人から

マイホームって貯金いくらあったら買っていいの?

という質問をよく受けます。

マイホームと貯金については、みなさん気になるところなのでしょうね。

やすやま

やすやま

今回は私が友人にマイホームと貯金について聞かれたらこう答えているよ、という回答を記事にしてみたいと思います。

パターン1:貯金はあるが、どのくらいをマイホーム頭金にすればいいのかわからない

友人から聞かれるパターンは大別すると2タイプあります。

パターン1は

[speech_bubble type=”std” subtype=”L1″ icon=”nayamuotto.jpg” name=””]貯金自体はある、だけどそのうちいくらを頭金に使えばいいかわからないんだよ~~~[/speech_bubble]というタイプです。

「いくら借り入れできる?」ではなく「いくら返済できる?」を基準に

よく業界の目安として言われている

- 住宅ローンの借り入れ額の上限は、年収の5倍

- 返済負担率は25%以内

これは気にしなくていいと思います。

この回答記事になりそうな過去記事があるので、よかったら読んでみてください。

この記事の中でも触れていますが、私が常々考えているのは

「いくら借りられるのか?ではなく、いくらなら返済できるのか?」

やすやま

です。

ですから、いくらまで借り入れできるか?という発想をまず捨ててください。

そうではなくて、いくらなら毎月返済できるか?という考えに切り替えれば答えは自ずと出ます。

例としてこんなモデルケースで考えてみます。

返済条件:月々の返済額を10万円までにしたい。 30年で返済したい。固定金利(2018年3月時点フラット35)1.36%で計算。

安山からの回答:返済額から考えて単純計算は10万円×12ヶ月×30年=3600万円

ただし利率があるので、実質の借り入れ金額は2950万円です。

http://keisan.casio.jp/exec/system/1254488477サイトにて試算

2950万円がこの方の返済できる金額ということになります。

もしも希望の物件が3500万円であれば、550万円足りませんね。頭金を出さないと月々の返済金額に無理が生じます。ですからこの場合なら、

物件代金の不足分550万円+諸経費250万円(物件価格7%)=800万円

貯金から出せばよいのです。

とってもシンプルでしょ。

年収が〜とか、返済負担率が〜とかよりもわかりやすい考え方なんじゃないかな、と思っています。

ただしこの計算、マンションの場合は少々注意が必要です。

マンションの場合は住宅ローンの他に「管理費」と「修繕積立金」というものが存在します。

先ほどのように月に返済できる金額の上限が10万円だとしたら、管理費、修繕積立金を含めた金額で考えないといけません。

例えば、

住宅ローン7万5千円+管理費、修繕積立金2万5千円=10万円

こんな風にマンションの場合は「住宅ローンを10万円」ではなく、「トータルで毎月支払う金額で10万円」と考えてください。

そうしないと管理費・修繕積立金がその上にかかるので、返済計画が変わってしまいます!!

いくらなら毎月返済できるか?について公式化してみます。

|

狙っている物件の金額×1.1(諸経費)ー月々返済金額の目安×12ヶ月×返済期間=頭金の金額 |

「いくらくらい頭金として貯金から出せばいい〜?」の絶対的な答えは残念ながら存在しませんが、この公式つまりいくらなら返済できるか?という基準で考えれば貯金から頭金を出す目安になるはずです。

頭金は多ければ多い方がいい?

[speech_bubble type=”std” subtype=”L1″ icon=”nayamuotto.jpg” name=””]頭金は多ければ多いほど月々の返済金額が楽になるからいい![/speech_bubble]

とよく言われていますが、実はこれも絶対とは言い切れません。

確かに頭金をたくさん貯めて月々の返済額を下げると、あとあと楽であることは間違いありません。

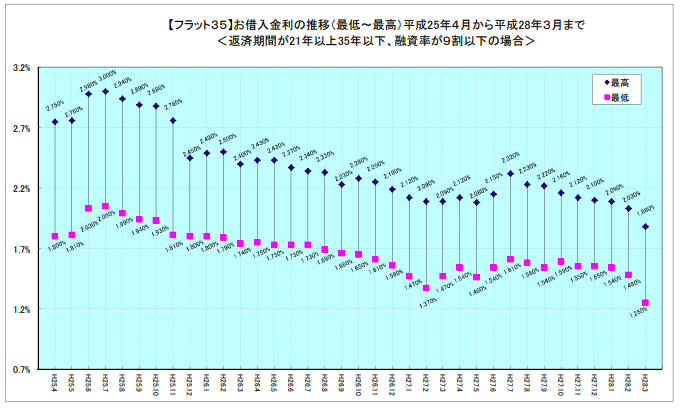

ただし覚えていて欲しいのは、今が超低金利時代であるということです。

資料:フラット35より引用

こちらはフラット35のサイトの資料です。

見ていただければわかるように、金利は下がり続けています。

おそらく今後金利が上がることはあっても、今より大幅に下がることはないでしょう。やすやま

ということは月々の返済額を少なくするためにマイホーム購入を先延ばしにして頭金をたくさん貯めることは、必ずしも得とは言い切れなくなるんです。

パターン2:マイホームを買いたいけど貯金が0円であるパターン

解答例2パターン目は

[speech_bubble type=”std” subtype=”L1″ icon=”nayamuotto.jpg” name=””]ほんまに貯金がないんだ~~~[/speech_bubble]こういう場合です。

これについても過去に記事を書きました。

すみません。

貯金ないのにマイホーム…というのは私の考えとしては賛成できません。

カンチョーです!

やすやま

過去記事の中でも書きましたが、月々の返済金額が苦しくない条件であれば全てをローンで支払うこと自体はいいと思うんです。なぜならこれも先ほど書いたように時代は超低金利だから。

これだけ低い金利でこれだけのお金を借りれる時代はもうそうそうありません。

だけど言いたいのはそこではなくて、

本当に貯金0円なのか?なぜ貯金0円なのか?

ということです。

本当に0円?親からの援助なども受けられない?

よーく思い出してください。

あなたの貯蓄額本当に0円ですか?

貯金じゃなくてもいいんです。

親からの援助は受けられませんか?

(これは個人差が大きいはず)

子どものための積み立てもありませんか?

(あてにするのはどうかと思うけど、家にある現金という認識は持っておく)

そういうこと全部含めて、本当に今すぐ支払うことのできるお金が0円なのか?をまず思い出してください。

貯金じゃなかったとしても、いざって時に今すぐ支払える資金が自分に今どのくらいあるのか?これを把握しておくことは大事です。

やすやま

そしてその結果0円だった場合は?

なぜ0円なのか?

よそのご家庭のことなので貯蓄がいくらであっても、誰に何を言われる筋合いはないと思います。

だ・け・ど!

マイホームを買いたいのに貯金0円、本当に今すぐ支払えるお金が0円では厳しいです。やすやま

なぜなら、全額ローンで家を買うことはできるけど、大抵の場合それ以外の費用が発生します。

例えば手付金。

中古住宅や新築建売住宅を購入の場合は契約段階で手付金が必要になります。

金額はまちまちですが、物件の金額の1割が相場だと言われています。

例えば3000万円の物件なら300万円をすぐに支払えないと契約すらできないんです!

新築注文住宅の場合、ハウスメーカーや工務店にもよりますが、100万円くらいの申込金が必要な場合もあります。

そう、ローンではまかないきれないお金って結構あるんです。

だから貯金0円でマイホームを購入することは実質厳しいのだと思ってください。

また家を買ったら家具などにお金がかかりますね。カーテンや照明などは、その家にあったものを新しく用意する必要がありますし。

先の話だけど10~15年を目安に修繕・メンテナンスの必要が生じてきます。

つまり、マイホームにかかるお金の大部分はローンを組むことができるし、低金利なので積極的に利用することはいいけれど、そもそも今まで1円もたまらなかったということに目を向けてください。

ローンで払いきれない費用を支払う余力がないと、いざマイホームを買っても家計が破綻することになりかねません。

というわけで、こういう時私が友人にかける言葉はこうです。

貯金を貯められる家計にして、まずは100万円貯めよう。

やすやま

100万円貯めれたらきっともっと増やせるはず!

マイホーム買うのに貯金はいくら必要か・・・まとめ

「マイホームを買うなら貯金はいくらくらい必要?」の質問を友人に聞かれた時に、私がいつも答えていることを記事にしてご紹介しました。

超低金利で諸経費込みのフルローンを組むことも可能な今の時代、貯金が多くなくてもマイホームを買うことは可能ですが、0円はさすがに家計に無理が生じます。

また頭金が多い方が月々の返済が楽であるのは事実だけれど、低金利であることをうまく利用すれば頭金が〜円貯まるまでマイホームは買えない!というのは思い込みかもしれません。

せっかくのマイホーム買うなら資産性の高いものがいいし、買った後お金で苦労しないようなライフスタイルがいいのではないか?というのが私の考えです。ですからその考えに基づいた回答をしてみました。

あなたのマイホーム選びにとってこの記事が参考になりますように。

▼同業者のみなさまが絶対に言わない、不動産業界の裏側を知りたい方はこちら▼

無料冊子『不動産業界が隠し続けるマイホーム選びの真実』

※クリックするとダウンロードページへ飛びます

読んでもやっぱりご自身では分からない!というあなたには『オンライン個別相談』がおすすめ。不動産業界10年以上のプロがあなたの不安や疑問にマンツーマンでお答えします。マイホーム選びにセカンドオピニオンをどうぞ!

マンツーマンの個別相談にお応えするのは『マイホーム塾』運営者の安山です!

不動産仲介はやっておりません。だからあなたに家を売りつけたりしませんので、安心してお申込みくださいね。

詳しいプロフィールはこちらをご覧ください♬⇒プロフィール

ヤスヤマ

では、また!

あなたにおススメ記事はこちら▼

あなたはマイホーム探しの中でこんな風に思っていませんか?

- 新築?中古?一戸建て?マンション?どうやって選べばいいの?

- 一生に一度の大きなお買い物、絶対損したくない!

- 将来子供に残せるような、資産になる家が欲しい!

- マイホームを選ぶ時の基準やポイントを知りたい!

- 家選びについて独学で調べてみたけど、やっぱり不安!

そんなあなたの悩み・疑問について、不動産業界歴10年のプロがひとつずつ詳しく解説しています。

不動産営業マンが絶対に教えてくれない

『正しいマイホーム選びのアレコレ』をギュっとまとめた1冊です。

マンションの購入を検討しているあなたには、マンションチェックリストも無料プレゼント!

たった78項目です。たった30分です。そして今なら無料です。

すぐにダウンロードしてチェックしてみてください。